-

- 「マイホームを探すときに『定期借地権付き物件』と書かれた割安の物件を見かけた」

- 「割安だけどどんなデメリットがあるのか分からない」

マイホーム、あるいは投資物件で「定期借地権付き物件」を見かけたとき、買うべきか否か迷う方もいるかもしれません。しかし、物件選びで定期借地権付きのものを選ぶのはオススメしません。定期借地権付きの物件は期限が来たら土地を地主に返す必要があり、それに伴い多くのデメリットが発生するためです。

この記事では、

- 定期借地権のイメージ

- 3種類の定期借地権の違い

- 立場別で定期借地権を活用すべきかどうか

- 定期借地権に関するよくある疑問

これらについて解説します。

(参考)地主として土地活用の手段を検討されている方へ

この記事では「定期借地権付き物件」を検討している、つまり借地人の立場から大部分を執筆しています。土地活用の手段の一つとして定期借地権を検討されている地主の方は、3.3.をご覧ください。

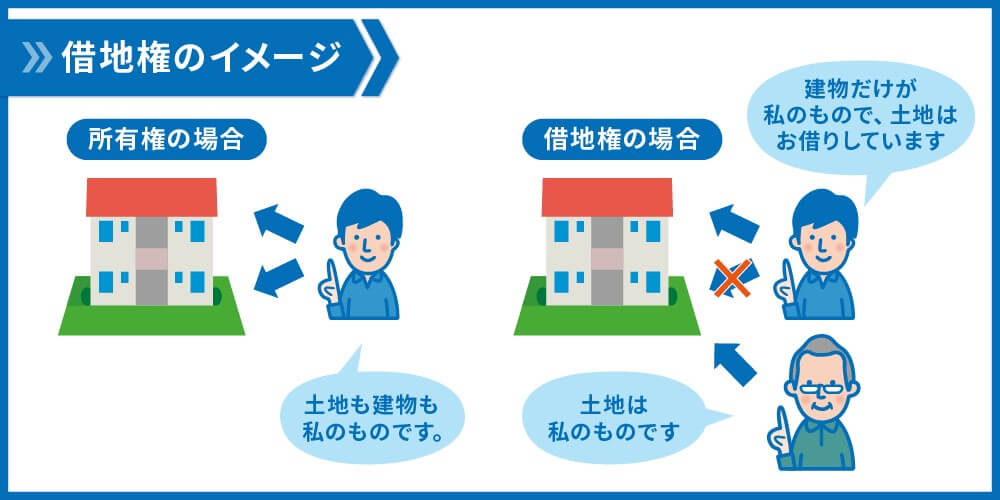

(参考)そもそも借地権とは

「借地権」とは地代を払って地主から土地を借りる権利です。一般的な所有権と違い土地を自分で持つのではなく地主から借りて物件を建築した物件を「借地権付き物件」と言います。

借地権自体について知りたい、という方はこちらをご覧ください。

目次

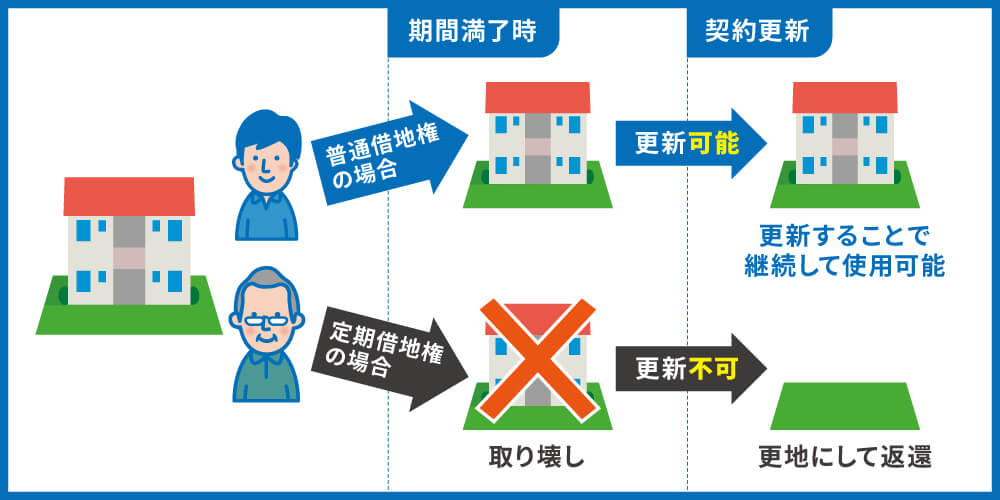

1.定期借地権とは

定期借地権は地主から土地を借りる権利(借地権)の中で、「定められた期間で契約が終了し、土地が地主に返還される借地権」のことをいいます。

普通の借地権とは違い、契約の更新がありません。例えば2021年に期間60年の一般定期借地権を締結した場合、2081年に契約が終了し、そのタイミングで土地を更地にして返却することになります。

2.三種類の定期借地権

定期借地権には大きく三つの種類があります。

- 一般定期借地権

- 事業用定期借地権

- 建物譲渡特約付借地権

これらの3つをその特徴と共にまとめると、次の通りになります。

| 種類 | 一般定期借地権 | 事業用定期借地権 | 建物譲渡特約付借地権 |

|---|---|---|---|

| 契約の締結 | 書面で契約 | 公正証書で契約 | 口頭・書面どちらでも可 |

| 契約存続期間 | 50年以上 | 10年以上50年未満 | 30年以上 |

| 利用目的 | 制限なし | 事業用の建物 | 制限なし |

| 契約終了時 | 契約終了時に、原則更地にして返却 | 原則更地にして返却 | 建物付きで土地を売却 |

| 活用事例 | 戸建てやマンションの分譲 | ロードサイド店舗、病院・老人ホーム等 | 賃貸用マンション、事務所ビル等 |

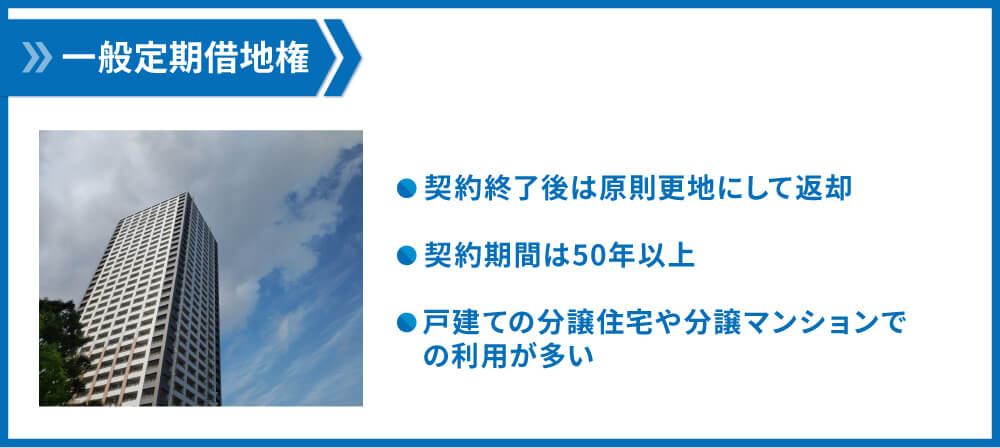

一般定期借地権

一般定期借地権では、契約期間が過ぎた後は更新や期間の延長をせず、契約終了時に原則更地にして返却を行います。契約期間は50年以上とすることが、借地借家法で定められています。さらに、契約は書面で締結する必要があります。

戸建ての分譲住宅や分譲マンションを建てる際に用いるケースが多いようです。

事業用定期借地権

事業用定期借地権は事業用の建物を所有するために設定する定期借地権です。居住用の建物を所有する場合は、この借地権は締結できません。期間は10年以上50年未満で、期間終了後は原則更地として返還します。

幹線道路沿いにあるガソリンスタンドやコンビニなどのロードサイト店舗、病院や老人ホームなどで活用されています。

2021年9月5日にはお台場の大江戸温泉物語が閉館しましたが、その施設も事業用定期借地権を利用していました。

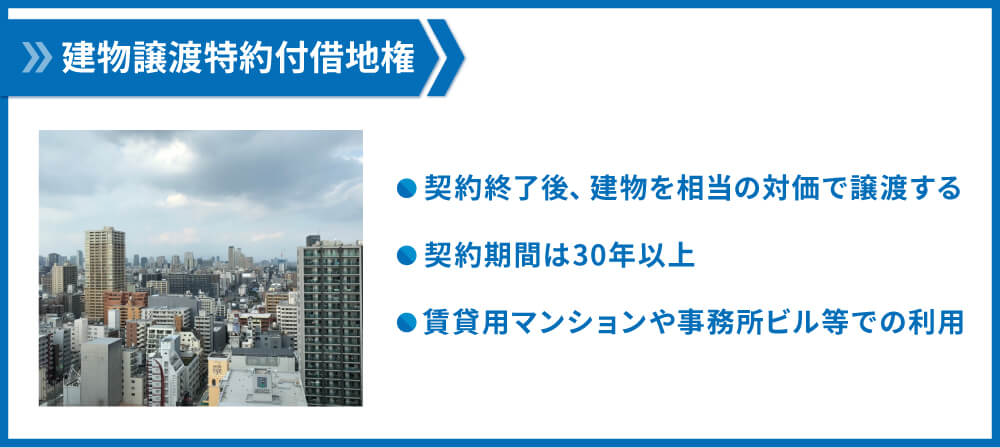

建物譲渡特約付借地権

建物譲渡特約付き借地権は、借地期間の終了後、土地上の建物を地主に相当の対価で譲渡するのが特徴です。期間は30年以上で、書面ではなく口頭で契約を締結することもできます。もっとも、後々の紛争を防ぐため、書面で契約をするのが一般的です。

賃貸用のマンションや事務所ビル等で、この借地権を活用する場合が多いです。

3.定期借地権は活用すべきか

定期借地権を活用すべきかどうかはあなたの立場により変わります。ここでは、

- マイホームとして購入する場合

- 投資物件として購入する場合

- 地主として活用する場合

以上の3つの場合に分けて、定期借地権のメリット・デメリットを踏まえながら活用すべきかどうかについてお伝えします。

3.1.定期借地権付きマンション等マイホームとして購入する場合→オススメではない

定期借地権付きマンションを始め、マイホームを購入する場合には定期借地権付きの物件を利用するのはオススメではありません。

メリットとしては、定期借地権付き物件は借地権付きではない(所有権)物件と比べて物件価格が安い傾向にあります。また土地に対する固定資産税等を負担しなくて済むというメリットもあります。

その一方で、デメリットも存在します。先ほども解説した通り、契約期間が終了したら土地を返還しなければなりません

それに伴い、長期の住宅ローンを金融機関から借りるのも難しくなります。定期借地権の残存期間に従って融資期間も短くなるためです。

また購入した物件を売却するのが難しいというデメリットもあります。残存期間が短くなると金融機関が融資を出さなくなる場合もあるため、自宅を売却しようにも買い手が中々見つからない、なんて事態になる場合もあります。

これらの点をまとめるとマイホームとして定期借地権を活用するのはオススメではありません。最初こそ安くマイホームを取得できるかもしれませんが、途中で売却をしようとしても融資の厳しさから中々買い手が見つかりません。仮に期間満了まで住んでいたとしても契約終了時には高齢になっていることでしょう。そうすると、借地権が終了し土地を返還した後に家を購入するのも、部屋を借りるのも難しくなります。

3.2.投資物件として購入する場合 →オススメではない

マイホームだけでなく、アパート等の投資物件においても定期借地権が設定されている場合があります。こうした定期借地権付きアパート等の投資物件も、購入をオススメしません。

定期借地権付きの投資物件のメリットは高利回りであることです。同じエリア、同じ規模感の物件でも、所有権の物件より借地権の利回りの方が高くなります。そのエリアでは普通あり得ないような高い利回りも、借地権物件であれば実現可能です。

しかし、それはデメリットの裏返しでもあります。定期借地権付投資物件のデメリットは融資を受けづらいことです。利回りが高くなるのも、融資が受けづらく競合が少ないからです。また融資を受けづらいことから、たとえ自分が物件を買えたとしても、物件を売る際に買い手がつきづらくなります。

定期借地権は更新ができないため借地期間の満了に向けて資産価値は減少し、ただでさえ難しい売却がさらに難しくなります。そのため、定期借地権付きの投資物件は投資対象としてオススメしません。

なお、通常の借地権物件については、「融資がつくのであればぜひ購入すべき」です。詳しくは、こちらの記事をご覧ください。

3.3.地主として活用する場合 →メリット・デメリットを踏まえて決める

土地を借りるのではなく貸す場合で定期借地権を検討する場合は一概にオススメ・オススメでないということはありません。メリットとデメリットを踏まえて、定期借地権を活用するかどうか決めるのがいいでしょう。

メリットとしては他の土地活用方法と比べて、事業資金借り入れの必要がなく始めやすいという点があります。また、定期借地権を設定する上で相続税計算上の土地の評価額が55~75%減になります。

一方で、他の土地活用と比べて収益は小さくなります。また、固定資産税等の節税効果は他の土地活用手法と比べて小さくなります。

こうしたメリット・デメリットを踏まえて、簡単に始められる土地活用を探されている方にとっては、定期借地権の活用が最適でしょう。

4.定期借地権のQ&A

ここでは、定期借地権に関してよくあるQ&Aについて解説します。

4.1.定期借地権付きの物件を買う場合、どんな費用がかかるの?

→借地権の譲渡承諾料や地代の支払いがある。

定期借地権付きの物件を購入する場合、通常の費用(物件の頭金や登記費用等)の他に地代の支払いが発生します。また、購入した物件を売却する際には譲渡承諾料も必要となることがあります。

譲渡承諾料は物件の借地権価格の5~15%程度、地代は土地の固定資産税分程度と言われることがありますが、ケースバイケースです。

4.2.定期借地権の物件の金融機関からの評価はどうなるの?

→一般の物件に比べて低くなる。

物件購入時に重要になる、金融機関による物件の評価について、定期借地権の物件は一般の物件に比べて評価が低くなります。所有権に比べて借地権の担保価値が低いためです。

とはいえ、まったく融資をしないわけでもないので、いろいろな金融機関にあたって融資が可能か確認するのがいいでしょう。

4.3.定期借地権付き土地の固定資産税評価額はどうなる?

→固定資産税評価額は変わらないが、上に住宅が建つと軽減措置が適用される。

定期借地権であることによって固定資産税評価額は変化しません。ですが、その上に住宅が建っている場合は税額が6分の1(200㎡を超える部分は3分の1)に軽減されます。

4.4.土地の相続税評価額はどうなる?

→地主の取得する権利金や定期借地権の残存年数などによって決まる

定期借地権の相続税評価は次のように決まります。

自用地の相続税評価額は相続税路線価等をもとに決まり、通常の取引価格よりは安くなります。A~Dに当てはまるものは下記の通りです。

A:権利金(礼金等)の額や保証金(敷金等の)運用益など(借地権者に帰属する経済的利益の額)

B:その宅地の通常の取引価額

C:定期借地権の残存年数により決まる数値(課税時期における定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率)

D:定期借地権の設定期間により決まる数値(定期借地権の設定期間年数に応じる基準年利率による複利年金現価率)

一般的な借地権に比べて、相続税評価は複雑になります。

こちらのページでわかりやすく解説されていますので、詳しく知りたい方はご覧ください。

相続した借地権の計算方法。普通借地権と定期借地権の評価とは。|相続税の申告相談なら【税理士法人チェスター】

5.さいごに

今回ご紹介した定期借地権含め、投資物件に関するよくある疑問はこちらの書籍で解説しています。無料プレゼント中ですので、ぜひご覧ください。

「利益と節税効果を最大化するための収益物件活用Q&A50 」無料プレゼント

本記事では定期借地権の概要及び活用の是非について解説しました。地主からすると土地の返還を受けやすくメリットのある定期借地権ですが、反対に借地人(マイホームや投資物件の購入者)からすると扱いづらいのが定期借地権の特徴です。マイホームや投資物件として検討されている方は、定期借地権の物件を避けることをオススメします。

コメント