これから不動産投資を始めようと考えている方、「金融機関から融資を受けるときには連帯保証人が必要なの?」と気になっている方も多いのではないでしょうか。

現在、不動産投資においては基本的に連帯保証人を必要としていません。不動産投資ローンにおける連帯保証人とは、ローンの債務者と同等の義務を負う人のことです。不動産投資では連帯保証人が必要なのか、もしも「不動産投資ローンの連帯保証人になんてなりたくない」と奥さんから言われてしまったらどうすればいいのか、この記事で疑問を解決していきましょう。

目次

1.不動産投資では基本、連帯保証人を必要としない

結論から言うと、不動産投資では基本的に連帯保証人を必要としません。

不動産投資に連帯保証人が必要なのか、インターネットで調べてみると、基本的に連帯保証人が必要であると主張するサイトがいくつか見られます。しかし実際には、連帯保証人を必要としていない金融機関が多いのが事実です。

現在、不動産投資において連帯保証人を必要としない金融機関が多いのには、2020年に行われた民法の改正が関係しています。この改正によって、連帯保証人を設定する際の手続きが煩雑になりました。このことから、はじめはメガバンクで連帯保証人を不要とし始め、他の金融機関でも連帯保証人不要の流れになったのです。

しかし、法人で購入する場合には法人の代表者を連帯保証人とし、個人で購入する場合は連帯保証人がいらないなど、金融機関や条件によって連帯保証人の有無は変わってきます。次の章で、連帯保証人が必要になるケースについてご説明します。

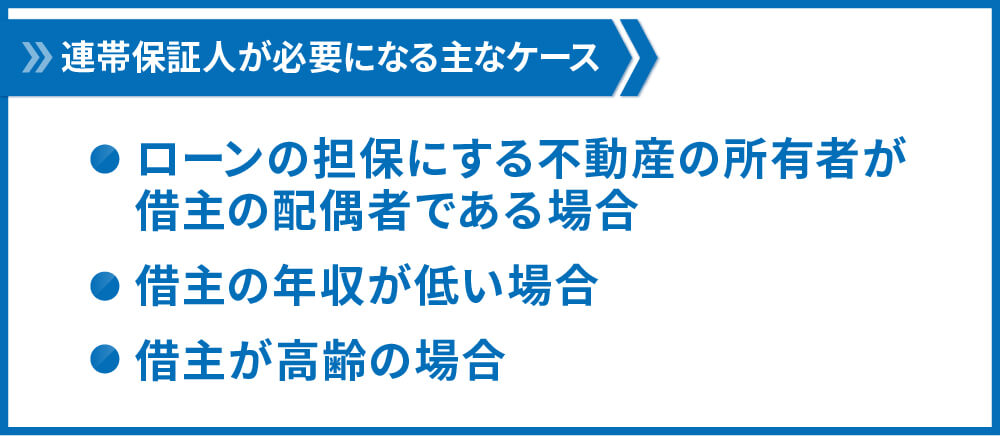

2.連帯保証人が必要になる主なケース3つ

1章では、不動産投資には連帯保証人は要らないというお話をしてきました。しかし数ある金融機関の中には、連帯保証人を必要とするケースもあります。

簡潔に言うと、ローンが返済されないリスクが高い時に、金融機関は連帯保証人の設定を求めます。

不動産投資では借り入れる金額も非常に大きく、アパート経営という一つの事業として捉えられます。

投資用の不動産を買うために多額のローンを組んでいるにもかかわらず、何らかの理由によって返済が不能になってしまうと、貸付を行っている金融機関も困ってしまいます。債務者本人が返済不能になってしまったときのため、金融機関は残りの債権を回収できるよう、連帯保証人の有無や年収・年齢などの基準を設け、貸付を行っています。

また、物件の所有者が死亡した場合、物件は相続人に相続されることになります。

物件が相続された後も家賃収入は得られるため保証人は要らないのでは?と思われる方もいらっしゃるかもしれません。しかし相続人となる配偶者や子供には、「相続放棄」という権利があります。債務者にどれだけ債務が残っていても、相続放棄されてしまえば金融機関は債権を回収できなくなってしまいます。このような事態を防ぐために、連帯保証人を必要としている金融機関もあるのです。

相続人が被相続人の権利や義務を一切受け継がないことで、相続の開始時に相続人が選択できる。

(裁判所 https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_06_13/index.html)

では、具体的に連帯保証人が必要になるケースにはどのようなものがあるのでしょうか。詳しく解説していきます。

不動産投資において連帯保証人が必要になる主なケースは、下記の通りです。

2.1.ローンの担保にする不動産の所有者が借主の配偶者である場合

不動産投資ローンを受けようとする場合、住居など既にご所有の物件を担保に設定する金融機関があります。その際、担保とする不動産の所有者がローンを受ける借主の配偶者だった場合、その配偶者を連帯保証人として求められるケースがあります。

2.2.借主の年収が低い場合

借主の年収が低い場合、金融機関が確実に債権を回収できない可能性があるため、配偶者などを連帯保証人として立てる必要のあるケースがあります。

なお、不動産投資を行うときに必要になる年収の目安は1000万円です。こちらの記事も参考にしてみてください。

2.3.借主が高齢の場合

年収と同じように、借主が高齢の場合、20年~30年など長い期間でローンを組むと返済中に死亡してしまうことも考えられます。その際に金融機関が債権をとりっぱぐれないように、連帯保証人を必要とするケースがあります。

3.連帯保証人は親族にお願いすることが多い

連帯保証人が必要な場合の多くは、債務者の法定相続人となり得る配偶者や子供、親などの親族が連帯保証人となります。金融機関によっては「何親等以内の親族」としているところもあります。この章では、親族に連帯保証人をお願いするべき理由についてお話ししていきます。

3.1.不動産投資の連帯保証人が負担するローンは多額だから

連帯保証人を親族にお願いするべき理由の一つとして、不動産投資におけるローンは多額だから、というものがあります。連帯保証人は主債務者と同等の返済責任を持っています。そのため主債務者が返済不能になった際に残りの債務がそのまま連帯保証人に引き継がれるのです。ではローンが多額になるとどういったことが起こるのでしょうか。次で説明していきます。

3.2.借入金が多額になると、親族以外に依頼できるケースが少ないから

借金の返済や賃貸住宅における家賃支払いの場合は、親族以外であっても支払い能力のある知人などが連帯保証人になることもできますが、不動産投資におけるローンの場合は、借入金が多額になるため、知人など血縁のない第三者に連帯保証人を依頼できるケースは少なく、基本的に親族が引き受けるケースが多いです。

3.3.親族に不動産が相続され、継続的に家賃収入が得られるから

不動産を所有し運用する不動産投資の特徴として、債務者が死亡した後も物件は親族に相続され家賃は収入として継続的に得られます。そのため、債務者が亡くなっても家賃収入で返済できる親族が連帯保証人になるのがよいでしょう。

これらの理由から、不動産賃貸事業の継承者である配偶者や子供などの親族が連帯保証人となるべきなのです。

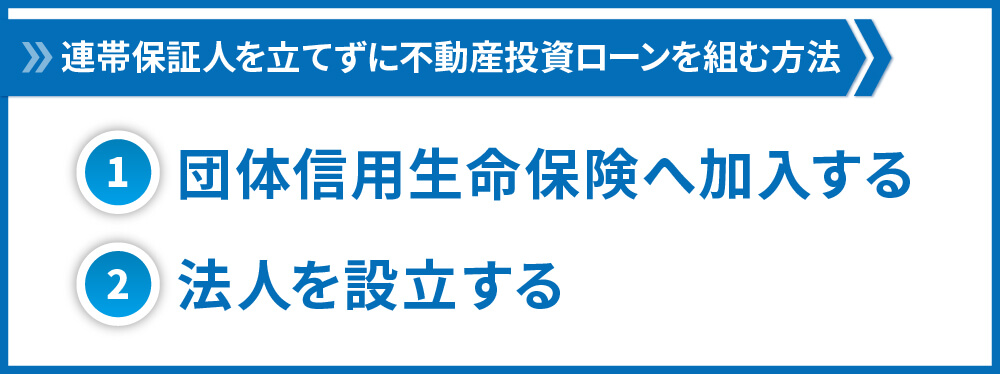

4.連帯保証を立てずにローンを組む方法

第3章で、配偶者や子供が連帯保証人になることが多いと記載しましたが、連帯保証人が必要な金融機関で借入をしようと考えていても、連帯保証人になることを拒否されてしまったらどうすればいいのでしょうか。ローンを組んでの不動産投資は諦めるしかないのでしょうか?

・親族に負担をかけたくない

・独身のため連帯保証人を立てることが難しい

この章では、上記のような状況の方がローンを組んで不動産投資を行うための方法について紹介します。

連帯保証人を立てずにローンを組む方法は主に2つあります。この2つの方法について、解説します。

4.1.団体信用生命保険へ加入する

連帯保証人を立てずにローンを組む方法の一つに、団体信用生命保険に加入する、というものがあります。

団体信用生命保険とは、ローンの返済中に万が一のことがあった(契約者が死亡したり、高度障害状態に陥ったりした)場合、保険金によって残りのローンが弁済される保険です。

団体信用生命保険に加入すると、遺族は債務者が死亡した後も、返済が完了した物件を所有することができ、継続して家賃収入を得ることができます。団体信用生命保険に加入していれば、自分が死亡したあとに家族に多額の残債、つまり借金を残してしまうリスクを回避することができるのです。

一般的に団体信用生命保険の保険料はローンの金利に含まれ、金融機関によっては初めから団体信用生命保険への加入を前提としているところや、団体信用生命保険への加入が選べるところなど様々です。

このようなメリットのある団体信用生命保険ですが、融資金額に上限が設けられている、金利が上がる、というデメリットもあります。また、加入時の債務者の健康状態が良好であることが、この保険に加入できる条件です。ただし持病等がある方でも加入できる、通常の団体信用生命保険よりも加入条件の緩い商品もあります。

団体信用生命保険の種類や特徴など、より詳しく知りたい方はこちらの記事をご覧ください。

4.2.法人を設立する

連帯保証人を立てずにローンを組む方法の二つめは、法人を設立して不動産投資を行う、というものです。法人を設立して行う不動産投資では、法人の代表、つまり自分自身が保証人となることで、融資を受けることができます。

不動産投資における法人化のメリットは、上記のようにローンを組む際、第三者の連帯保証人が不要になるということもありますが、そのほかにも以下のようなメリットがあります。

2. 減価償却をするかどうか選べる

ここまで法人化のメリットをお伝えしましたが、法人を設立するには、設立費用や税理士への報酬などのランニングコストがかかります。

また不動産投資において法人化すべきかそうでないか、また法人化するタイミングなどはご自身の状況によって異なりますので、慎重に判断することが必要です。

法人化について詳しく知りたい方は、こちらの記事をご覧ください。

5.【補足】連帯保証人が要らない金融機関が増えた背景 ~連帯保証人制度の改正~

投資用の不動産を取得する際に連帯保証人を必要としない金融機関が増えた背景の一つとして、2020年の連帯保証人制度の改正により、連帯保証人を設定する際の手続きが煩雑になったことが挙げられます。連帯保証人の設定にかかわる民法の改正点については、下記の通りです。

5.1.根保証契約が廃止された

根保証契約とは、「一定の範囲に属する不特定の債務について保証する契約」のことです。この契約では、保証人となる時点ではどれだけの金額の債務が発生するのかわからない状態です。

この状態では、債務者に頼まれて仕方なく連帯保証人を引き受けた人の支払い能力を超える債務を背負ってしまうということになりかねません。

そこで、「極度額(上限額)の定めのない個人の根保証契約は無効」、「特別の事情による保証の終了」というルールが設けられました。個人が保証人となる契約では、保証人が支払う金額の上限を定めない場合、その保証契約は無効になります。

5.2.公証人による保証意思確認手続きが必要になった

連帯保証人を設定する際、親戚などの第三者が引き受け、想定以上の債務を背負うことになったというケースがあります。そのため、融資を受ける事業に関わらない第三者が保証人になろうとする場合、公証人による保証意思確認の手続きが必要になりました。

手続きをするには、保証人になろうとする人が自ら公証役場へ行き、保証意思宣明公正証書を作成してもらいます。

また、債務の具体的な内容や背負うリスクを理解しているか、主債務者からどのような説明を受けているか、などの確認が行われます。

5.3.保証人への情報提供義務が新設された

主債務者は、保証人へ、主債務者の収支状況や履行状況に関する情報を提供しなければならないという義務が新設されました。

以上のような状況をふまえ、不動産投資における融資では連帯保証人を不要とする金融機関が増え、現在不動産投資ローンでは連帯保証人不要が主流になっています。

6.おわりに

いかがでしたでしょうか。本記事では不動産投資では連帯保証人が必要なのか、連帯保証人は誰がなるのか、そして連帯保証人を立てない場合のローンについて解説してきました。不動産投資を行うにはほとんどの場合、多額の借り入れが必要になります。たとえ配偶者の方が連帯保証人になることを引き受けてくれた場合でも、きちんと不動産投資のリスクなどについて説明することが大切です。

コメント