昨今、築年数の古い地方の「ボロ戸建て」をリフォームして賃貸する手法が流行っています。ボロ戸建て投資で成功した大家さんの本やブログを読み、戸建て投資に興味を抱いている方も多いのではないでしょうか。

特に地方の中古戸建てであれば、数百万円で投資できるような安価な物件もある上、アパートや区分マンションと比較して一般的に利回りが高いという特長があります。

しかし、結論から言うと、中古の戸建てを自らリフォームして貸し出すような投資法はおすすめしません。特に、副業として不動産投資をしたいと考えているサラリーマンなどの初心者にとって、難易度や手間の大きさという観点から非常に不向きな投資法です。

一方で、そのような戸建て投資にもメリットはあるため、難易度や手間といった課題を解決できるのであれば、魅力的な投資対象になり得ます。

この記事では、ほとんどの人にとって戸建て投資がおすすめでない理由とともに、どのような人、あるいは物件であれば戸建てに投資してもよいかを解説します。

1. 戸建て投資がおすすめでない4つの理由

戸建て投資(特に地方のボロ戸建て)の魅力は物件価格の安さ、利回りの高さです。ものによっては数百万円で購入でき、利回りが20%を超えるような物件もあります。一方で、当然ながら相応のデメリットやリスクもあります。戸建て投資というと、投資家が購入した物件を自分で、あるいは業者に頼んでリフォームを施すという投資法を想定する人も多いでしょう。本章では、そのような投資をおすすめできない理由を解説します。

1.1. 修繕や管理の手間が大きい

ボロ戸建て投資がほとんどの人に向いていない最大の理由は、手間が非常に大きいという点です。ボロ戸建て投資では、管理会社に委託せず自主管理を行い、入居募集のみ賃貸仲介業者に依頼するというパターンが多いですが、ボロ戸建ての修繕や管理にはかなりの手間がかかります。

手間の理由の一つは、立地です。ボロ戸建ての多くは地方や郊外に立地しており、基本的に交通アクセスは良くないでしょう。特に都内在住のサラリーマンなどにとって、このようなエリアは行くだけでも時間がかかるため、物件探しから購入後の管理まで、とにかく手間がかかります。一方で都心部の戸建て物件では、価格が高いため利回りが下がってしまい、戸建て投資のメリットを享受できません。

手間がかかるのは単純に立地が悪いからだけではありません。詳しくは後述しますが、戸建て投資で成功するためにはリフォーム費用を抑えるためにDIYなどで工夫する必要があり、素人が簡単にできることばかりではありません。

ただし、運営期間中の平常時には、管理が比較的楽だという面もあります。ちょっとした建物の修繕は入居者で対応するケースも多い傾向があるためです。しかし、退去があった際には修繕の手間・コストが大きくなるため要注意です。特に長期間入居していた場合には、内装だけでも一軒家丸ごと修繕工事が必要になります。やはり時間の少ないサラリーマンにはハードルが高いと言えるでしょう。

上記のような理由から、万が一戸建て投資をする場合には、管理会社を利用することをおすすめします。管理会社を利用すれば、普段は本業で忙しいサラリーマン投資家などでも、戸建て投資の手間を省くことが可能です。

1.2. リフォーム費用が高額になる場合がある

地方のボロ戸建ての場合、数百万円で買えるほど価格が安い傾向にあります。しかし、格安のボロ戸建ての場合はそのままでは借り手が見つからない状態であることが多く、実際には購入後にリフォームをする必要があります。物件価格が安くて表面利回りが高い物件であっても、リフォーム費用が想定以上にかかり、利回りが大きく下がってしまうという事例が少なくありません。

あくまで目安ですが、築30年程度の戸建て物件を内装・外装ともにリフォームする場合、すべて業者に依頼すると約300万円程度の費用がかかります。もちろんリフォームの必要な個所は築年数や劣化状態などによって変わるため、すべての物件でフルリフォームが必要なわけではありませんが、業者に依頼するならそれなりのリフォーム費用がかかります。

一方で成功する戸建て投資家の多くは、DIYでリフォーム費用を抑えることで高利回りを実現させています。例えばあるボロ戸建て投資家は、

・清掃業者に依頼せず自分で掃除をする

・安価な設備をホームセンターやネット通販で探す

・クッションフロア(CF)の張替えや壁の塗装を自分で行う

といった手間をかけて、リノベーション費用を抑えています。

リフォーム費用を抑えるために手間暇を惜しまず工夫すれば、初期費用を安くでき、超高利回り投資を実現できるでしょう。しかし、都内に住んでいるサラリーマンが、地方のボロ戸建てでこのような手間をかけるのは至難の業です。かと言ってリフォームを業者に任せっきりにすれば、リフォーム費用が高くなって利回りが下がり、ボロ戸建ての旨味を失ってしまいます。

また、先述したように、退去時には一軒家丸ごとの修繕工事でコストが高くなる傾向にあります。こちらも、費用を抑えるためには手間をかけてDIYを行ったり、安くリフォームしてくれる業者を選定したりといった手間が必要となります。

1.3. 入居需要の見極めが難しい

戸建てや区分マンションのデメリットの一つですが、部屋が1室しかないため、入居率は0%か100%です。もし空室の場合には、家賃収入が0円になってしまいます。そのような空室リスクをできるだけ下げるため、戸建て物件を探す際は、周辺エリアの入居需要や賃料相場のリサーチが欠かせません。

オーナーチェンジ物件を探すというのも対策の一つですが、その場合は、現在の賃料が相場賃料と比較して適正かを確認しなければなりません。相場より割高で入居している場合には、その入居者が出た後に家賃が下がる可能性が高いため、注意が必要です。

特にローンを組んで戸建て物件を購入する場合は、購入後しばらく空室であってもローン返済に困らないよう、資金を準備する必要があります。

1.4. 資産拡大のペースが遅い

戸建ては投資金額が小さい分、家賃収入も少なくなるため、スピーディーに資産を拡大させたい人には不向きです。もし現金で購入するならレバレッジ効果も得られないため、規模拡大のペースはより遅くなります。

戸建て投資でアパート投資と同じような規模を目指すのであれば、複数戸を買い進めていく必要がありますが、1戸ずつ物件を探して購入する手間を考えると、アパートを一棟買うほうが規模拡大のためには断然効率的です。

2. 戸建て投資が向いている人/投資してもよい場合

1章では、不動産投資初心者や不動産投資以外に本業がある方にとって、戸建て投資はおすすめできない理由を解説しました。

しかし、戸建て投資にももちろんメリットはあり、戸建て投資で成功している投資家も多くいます。2章では、戸建て投資に向いている人の特徴や、投資してもよいケースを解説します。

2.1. 時間に余裕がある人

1章では、戸建て投資の特徴として手間が大きいという点を挙げました。

中古の戸建て投資にはリフォームが付き物ですが、収益性を上げるためにはできるだけリフォーム費用を抑えたいところです。そのためには、安く工事をしてくれる業者と付き合いを作ったり、自分自身でDIYをしたりするなどの努力を要します。これらは、基本的に平日は仕事があるサラリーマン投資家などには難しく、時間的に余裕がある人向きの投資です。

また、戸建て投資でアパートと同様の規模まで拡大を目指すためには、物件探しから購入、リフォーム、入居付けまでの一連の流れを繰り返さなければなりません。これを遠方のエリアで行うとなると、単に一棟アパートを購入して運営を管理会社に任せるような投資に対して、手間が非常に大きくなります。

2.2. リスクを極めて小さくして取り組みたい人

戸建て投資はアパート投資などと比較すると、少額で取り組むことができるため、リスクが小さいと言えます。一棟アパートの価格が数千万円~数億円程度であるのに対し、地方の戸建てであれば数百万円で購入することができます。戸建てであれば借入をせずに現金で購入することも十分可能であり、万が一失敗しても大きな損失にはなりません。

リスクを最小限に抑えてコツコツと地道に取り組んでいきたい人には戸建て投資が向いているでしょう。

もちろん、規模拡大のペースは落ちるもののまずは低リスクの戸建て投資に取り組み、2棟目以降で一棟アパートを購入する、というような戦略も選択肢としてはアリです。

2.3. 戸建て投資のデメリットを解消できる物件ならOK

優良物件を探して購入する手間やリフォームの費用・手間といった観点から、一般的な兼業投資家には不向きな戸建て投資ですが、逆にこれらのデメリットを克服できるなら投資対象としてもよいでしょう。

具体的には、中古の戸建てを仕入れてリノベーションし、賃貸用戸建てとして再販する業者から購入するということです。このような業者から購入するメリットは、すでにリノベーションされているため投資家が自分でリフォームする必要がない点です。購入した時点ですぐに賃貸できる状態のため、購入後のリフォームというもっとも手間・費用がかかり難易度の高い点をクリアできています。

素人が自分で再生するよりも、業者が工事を行っている方が物件の安全性という面でも安心です。

ただし、自分でボロ戸建てを再生するのと比較すると、利回りは下がる可能性が高いでしょう。しかし、ボロ戸建てを自分で再生して20%以上の高利回りを実現する、などというのはほんの一握りの投資家にしかできない投資法です。

たとえ利回りが少々下がったとしても、それらの手間が不要になるメリットは大きいはずです。運営コストやローン返済などを考慮した上で期待する収益が見込めるのであれば、そのような戸建て物件も投資対象として十分検討できます。特に、個人の属性的に一棟アパートなどの大きい規模の投資が難しい方であれば、戸建ては区分マンションと同程度以下の価格かつ高利回りであるケースが多いため、理想的な投資対象になり得ます。

3. 戸建て投資で得られるメリット

ボロ戸建てを購入してリフォームするような投資法は基本的におすすめしていませんが、一部の人やケースにおいてはおすすめできる場合もあることを説明しました。1章では戸建て投資のデメリットやリスクを説明しましたので、本章では戸建て投資に向いている人向けに、そのメリットを紹介します。

3.1. 少額で投資できる

中古の戸建てであれば数百万円で投資できるものも多くある上、先ほど紹介したような買取再販業者から購入する場合でもせいぜい1,000~2,000万円程度でしょう。一棟アパート(数千万~数億円)などと比較すると金融機関から融資を受けられる人は圧倒的に増えますし、現金で購入できる人も多くなります。投資規模が小さいため資産拡大を目指す上では非効率的ですが、リスクを避けたい方や借入をせずに投資したい方、資金力に乏しい方などにとって、少額の戸建ては比較的手軽に投資できる対象です。

3.2. 利回りが高い傾向にある

戸建て物件はアパートやマンションと比較して少額である一方、高い家賃で賃貸しやすいという特長があります。賃貸用戸建ては供給自体が少ない上に物件の個別性も強いため、他の物件と競合しにくいです。周辺の家賃相場が形成されにくいため、思いのほか高額の家賃設定でも入居が決まるというケースがあります。一方でアパートやマンションのような集合住宅では、競合する賃貸物件が多く存在するため、相場以上の家賃は取りづらくなります。また、戸建てでは集合住宅のように管理費や修繕積立金が発生しないため、運営中のコストを抑えることができる点も、利回りが高くなる要因の一つです。

3.3. 都心から遠い、駅から遠いなどの不利な条件でも賃貸需要が見込める

一般的に地方や郊外、駅から遠いなどの立地の収益物件は、賃貸需要の観点から不利な条件と考えられます。これは、特に単身世帯では駅距離の近さや通勤時間の短さを重視する傾向にあるからです。しかし、戸建て物件が主にターゲットとしていうファミリー世帯の場合、都心や駅から多少遠くても、広い戸建てに住みたいという需要が意外と多くあります。

特に

・ペット可

・駐車場付き

・庭付き

などの物件は人気が高いため、多少不利な立地でも十分投資対象になり得ます。

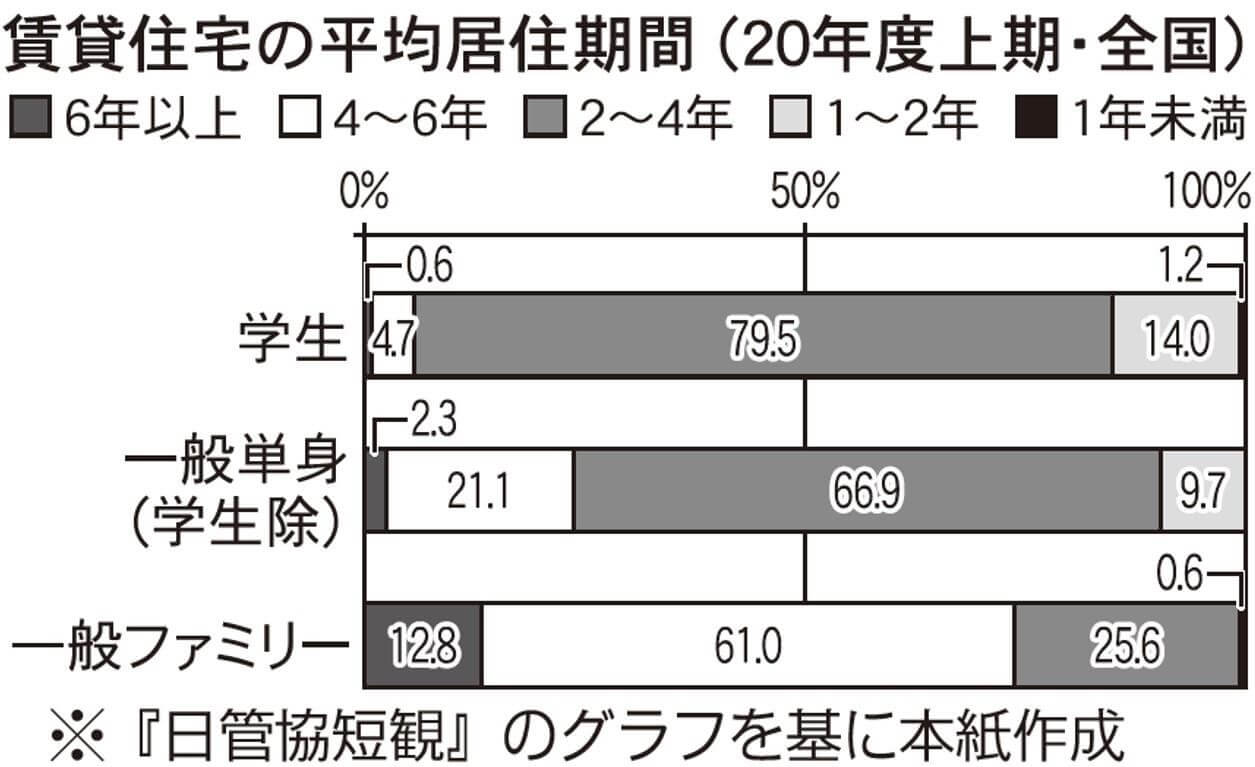

3.4. 入居期間が長い

戸建てだけでなくアパートやマンションにも共通する特徴ですが、ファミリー世帯は単身世帯と比較して入居期間が長い傾向があります。ファミリー世帯では、子どもの学校などの問題もあり、単身世帯と比べて気軽に引越しをしづらいというのが一因と考えられます。

下記のデータからも、ファミリー世帯では約75%が4年以上入居しており、学生や単身世帯よりも長期入居をする傾向がみられます。

(出典:全国賃貸住宅新聞)

また、入居期間が長いということは退去の頻度が少ないため、退去時にかかる現状回復費用や入居付けの広告料などの支出を抑えられるというメリットもあります。

4. 投資用戸建て物件の選び方

ごく一部の上級投資家以外には、自分でボロ戸建てを再生するような投資はおすすめできませんが、おすすめしない主な理由である「手間の大きさ」を克服できるなら、投資対象として検討してもよいでしょう。本章では、中古戸建て物件を選ぶ際のポイントを解説します。

4.1. 新耐震基準(昭和56年6月以降に建てられた物件)

中古の戸建てに投資するなら、昭和56年(1981年)6月1日以降に建築確認を受けた新耐震基準の物件を選びましょう。

新耐震基準の物件を選ぶべき1つ目の理由は、当然ながら耐震性です。

新耐震基準は、震度6強~7程度の揺れでも倒壊しないような構造基準として設定されています。一方、旧耐震基準(昭和56年(1981年)5月31日以前に建築確認を受けた物件)は、震度5強程度の揺れでも建物が倒壊せず、破損したとしても補修することで生活が可能な構造基準として設定されています。

地震などによって入居者に死傷者が出た場合、物件オーナーに損害賠償が求められるケースもあるため、中古物件を選ぶ際には、より安全性の高い新耐震基準の物件を選びましょう。

新耐震基準を選ぶべき2つ目の理由は、融資の問題です。

投資用に戸建てを購入するなら、出口戦略についても考えておく必要があります。旧耐震の物件は、金融機関から融資を受けられないケースが多いため、売却の際に買い手が見つかりづらいリスクがあります。建物として売却を想定しているのであれば、旧耐震の物件は避けることをおすすめします。(長期間保有し続ける場合や、解体して土地として売却する場合は、特に関係ありません。)

4.2. 安全性に問題がない物件(業者が売主の物件が理想的)

中古戸建てを選ぶ際、傾きがある物件やシロアリ被害を受けている物件は避けましょう。これらは安全性に重大な欠陥がある上、再生する難易度が非常に高いため、絶対に購入してはいけません。

では、素人の投資家が傾きやシロアリ被害の有無を調べるにはどうすればよいのでしょうか。水平器などで傾きを測定したり、床下をチェックしたりすることも不可能ではありませんが、手間がかかります。解決策の一つは、業者が売主となっている物件を購入することです。業者が売主となっている場合、売主は契約不適合責任を負います。契約不適合責任とは、その物件に「隠れた瑕疵」も含めて何かしらの欠陥があった場合、売主に責任が求められるというものです。契約不適合責任があるため、中古物件を売買する業者は、基本的に重大な欠陥の有無をきちんと調査・是正しています。

一方で、仲介物件で売主が業者ではない場合は、契約不適合責任がありません。物件購入後に重大な瑕疵が見つかったとしても売主に責任を求めることはできないため、注意が必要です。一般的に業者売主物件の方が仲介物件よりも割高な傾向にありますが、このようなリスクを考慮すると、中古物件をリノベーションして再販している業者から購入する方が安心です。

4.3. 駐車場付き(特に郊外の場合)

戸建て物件の場合、都心から離れていたり駅から遠かったりする立地でも、意外と賃貸需要があるものです。しかし、それは車を利用する生活が想定されているからこそであるため、駐車場付きであることは必須の条件です。駐車場は最低でも車1台分は必要ですが、特に地方の公共交通機関の便が良くないエリアでは、2台分のスペースがあることが望ましいでしょう。

5. まとめ

地方の中古の戸建てを格安で購入してリフォームする「ボロ戸建て投資法」は、難易度や手間の観点から基本的におすすめしません。また、戸建て投資は規模拡大をしづらいということから、資金力のある方や効率よく規模拡大を目指す人にも向いていません。(そのような方は、一棟アパート・マンションに投資するのが理想です。)

しかし、戸建て投資にも当然メリットはあります。一棟物件を購入するのは資金的に難しい人や少額投資でリスクを抑えたい人にとっては、区分マンションと比べて利回りも高いため、戸建て物件を検討することもあるでしょう。そのような場合には、不動産業者が自ら売主となっている物件がおすすめです。傾きやシロアリ被害などをはじめとする安全性がある程度担保されているのが理由です。そのような物件の中から、期待する収益性を満たすものを選べばよいでしょう。

「ボロ戸建て投資をするのはハードルが高い」と感じている一般の投資家の方でも、この記事を参考にぜひ戸建て投資を検討してみてください。

コメント