不動産を売買する際、通常は所有権の移転登記を行いますが、それに伴い税金や手数料を支払う必要が生じます。それらのコストを節約する取引手法として、「中間省略登記」という方法があります。

中間省略登記は、一度買い取った不動産をすぐに売却する時などに、登記に伴う費用や手間を削減できるという点でメリットがありますが、法律的にはグレーな部分がありました。そこで、法改正の影響もあり、近年は「新・中間省略登記」と呼ばれる新たな中間省略の手法も生まれています。

いずれにしても、中間省略登記にはメリットがある一方で、デメリットや注意点も存在します。特に、一般の消費者が中間省略を行う不動産業者から不動産を購入しようとする際には、中間省略の特徴を理解した上で慎重に取引をする必要があるでしょう。

この記事では、不動産を購入する立場の人に向けて

・中間省略登記とは何か

・新・中間省略登記とは何か

・中間省略登記のデメリットや注意点

などを解説します。

※武蔵コーポレーション株式会社では、中間省略の取引は行なっておりません。

なお、不動産の登記について改めて詳しく知りたいという方には、以下の記事がおすすめです。

目次

1. 中間省略登記とは

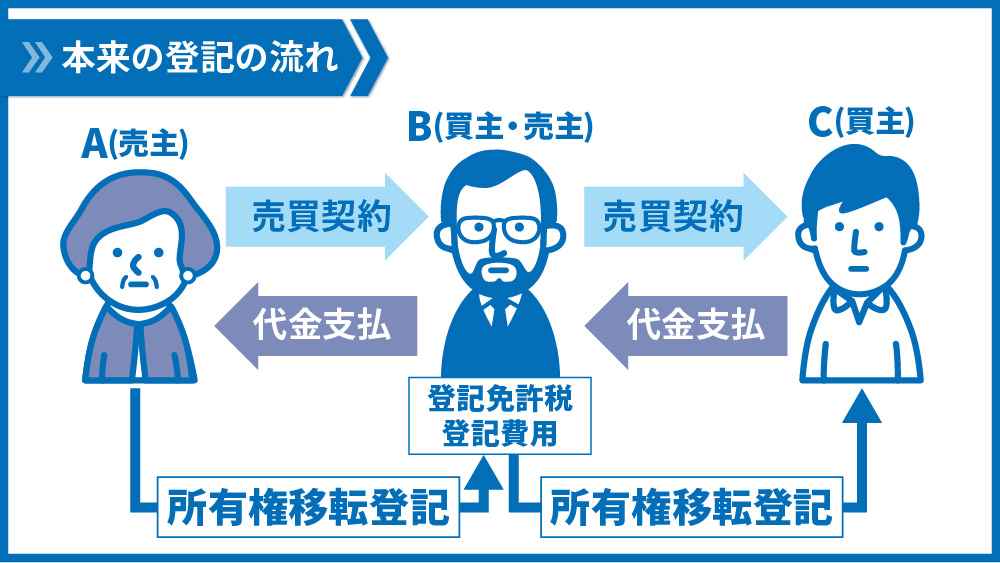

中間省略登記は不動産取引において、主に節税を目的としてなされる取引手法です。A,B,Cの三者間で不動産所有権が移転する際、転売益を目的とする中間者Bが中間省略を行うケースがあります。本章では、中間省略登記の特徴を解説します。

1.1. 登記の手間と費用を節約する―中間省略登記とは

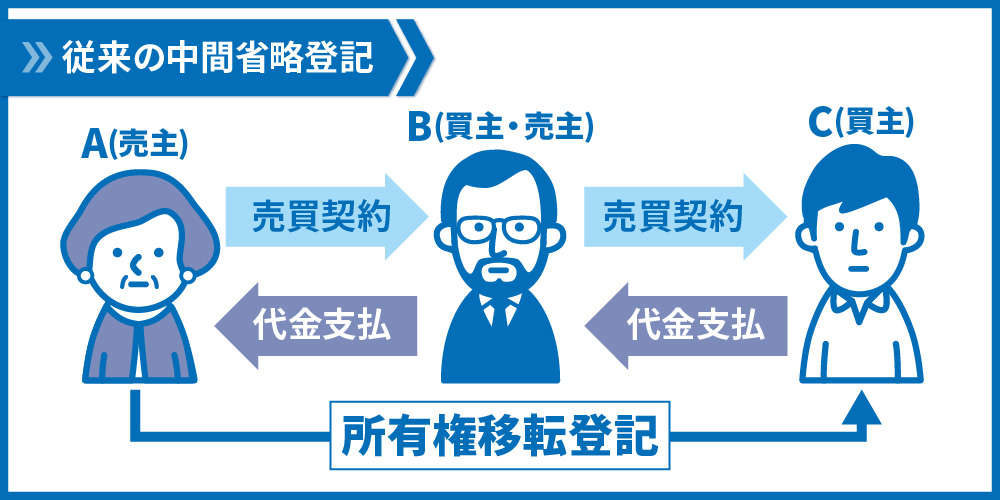

中間省略登記とは、「不動産をAからB、BからCへと売買する場合に、Bを介さずにAからCへと直接所有権が移転した」とする登記のことです。本来であれば所有権の取得・移転の経緯を不動産登記に反映するべきであるため、このケースでは、「AからBへの所有権移転」と「BからCへの所有権移転」という2つの登記が行われるべきです。しかし、少なくとも「Cが所有者である」という現在の実態には合致していることから、当事者全員(A,B,C)の合意があれば中間省略登記も有効とみなされています。

中間省略登記が何のために行われるかというと、その主な目的は節税です。

中間省略登記では、本来2回発生する不動産登記が1回で済みます。不動産登記においては登録免許税や司法書士への報酬を支払う必要があるため、中間省略登記を行うことでこれらの登記費用、および手間を節約できます。

中間省略登記が行われる典型的なケースは、中間者Bが転売益を目的に売買をする不動産業者である場合です。現実の取引において登録免許税は買主側が負担することが一般的です。Bにとっては登記費用を節約した分だけ利益が大きくなるため、中間省略を行うことにメリットがあります。

1.2. 中間省略登記は中間者Bにとってメリットがある

中間省略登記は中間者Bの利益のために行われる取引手法です。節税というメリットについては先述しましたが、ここで改めて中間省略登記のメリットを2点解説します。

登記費用を節税できる

中間省略登記では本来2回発生する所有権移転登記が1回で済むため、その分だけ登記に要する費用を抑えることができます。

実際に中間省略登記にはどの程度の節税効果があるのでしょうか。

不動産登記に伴い生じる登録免許税は、「固定資産税評価額×税率」で計算されます。売買による所有権移転の際の税率は2%(令和3年3月31日までに土地の所有権移転登記を受ける場合は1.5%)です。したがって、評価額5,000万円の不動産の所有権移転登記を行う場合、5,000万円×2%=100万円の税金がかかります。中間省略登記を行うことで、中間者Bはこの金額を丸ごと節約できます。取引する不動産の評価額が大きければ大きいほど、節税効果も大きくなるのです。

また、登記は自分で申請することも可能ですが、司法書士に代行を依頼するケースが一般的です。司法書士に登記を依頼する際は手数料が発生しますが、中間省略登記によって司法書士への報酬も節約することができます。なお、司法書士への報酬額の相場は5~10万円程度です。

売買価格を当事者以外に知られることがない

中間省略登記のもう一つのメリットは、中間者Bが転売によってどれだけの利益を得たかを旧売主Aおよび新買主Cに知られることがない点です。中間省略登記では、AB間の売買とBC間の売買では、それぞれ別個で契約書が作成されます。登記上はA→Cと所有権移転登記がなされますが、AはBがいくらでCに売ったかを知ることはなく、CはBがいくらでAから買ったかを知ることはありません。

1.3. 中間省略登記の問題点

中間省略登記はBにとって登記費用を節約できるというメリットがあることを説明しましたが、一方で問題点もあります。中間省略登記を行うことの最大の問題点は、「不動産取引によって権利が移転する経緯を正しく反映していない」ことです。

登記を取り扱っている法務局は、不動産登記においては権利の取得や移転の経緯を忠実に反映させる必要があるとの見方を示しており、中間省略登記を認めていませんでした。しかし、旧不動産登記法のもとでは、A→B→Cと売買が行われた場合でも、登記の実務上はA→Cと所有権移転登記を申請することが可能でした。さらに、最高裁判所は法務局とは異なる考えをとっており、過去の判例では中記間省略登記が認められたケースもありました。

したがって、法務局としては原則として中間省略登記を認めないという立場をとりつつも、実務上は中間省略登記をすることが可能であり、実際に広く行われているという状態が続いていました。

しかし、平成17年に改正施行された不動産登記法では、登記の原因となる事実を証明する情報(「登記原因証明情報」)を登記申請の際に添付することが必須となりました。これにより、A→BおよびB→Cの所有権移転情報がある以上、A→Cに直接移転登記(中間省略登記)する申請は認められなくなりました。

もちろん「AがCに売却した」という虚偽の登記原因証明情報を作れば中間省略登記は可能ですが、そのような虚偽の申請は違法です。司法書士がそのような虚偽の登記申請に加担することは考えられないため、事実上中間省略登記を行うことはできなくなりました。法改正以前は、「権利の取得や移転の経緯を忠実に反映させるべき」という原則がありながらも、事実上は中間省略登記が認めている状態でしたが、法改正によって不動産登記法の原則が実務上にも反映されるかたちとなったのです。

2. 不動産登記法の改正によって生まれた新・中間省略登記

不動産登記法の改正により、従来の中間省略登記はできなくなりました。しかし、不動産取引の実務上、登録免許税を節税できる中間省略登記は重宝されていたため、業界からは反発がありました。実際、中間省略登記には、権利の移転の経緯が不明瞭になってしまうというデメリットがある一方で、不動産の流通を活性化しているというメリットもありました。

そこで、新しい節税手法として「第三者のためにする契約」と「買主の地位の譲渡」という手法が考案され、法務省にも公認されました。これらの新しい手法は、従来の中間省略登記と区別して「新・中間省略登記」と呼ばれています。

2.1. 新・中間省略登記と中間省略登記の違い

不動産登記法が改正されたことにより新たに考案された新・中間省略登記ですが、中間省略登記とは根本的に異なる点があります。

それは、中間省略登記は中間者Bの登記を省略しているのに対して、新・中間省略登記では、そもそもBへの所有権移転を省略しているという点です。したがって、新・中間省略登記は「所有権移転の経緯を登記に正しく反映させる」という不動産登記法の原則に沿ったものとなっています。

さらに、Bは所有権を取得していないため、登録免許税に加えて不動産取得税の納税も不要となります。従前の中間省略登記と比べて、コスト面でもメリットが大きくなりました。

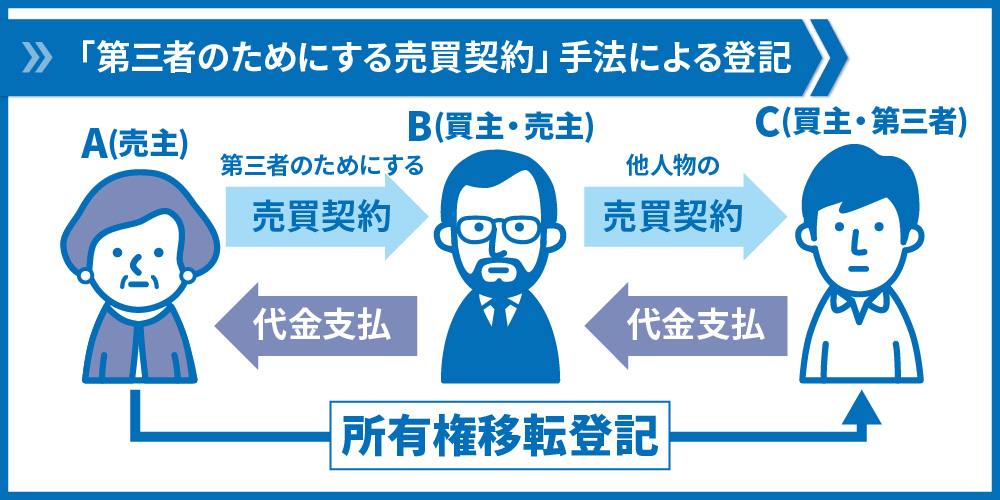

2.2. 第三者のためにする契約

第三者のためにする契約は、中間省略登記を合法的に行なうための手法の一つです。この手法では、以下の2つの契約を締結します。

①第三者のためにする売買契約(A→B、所有権は直接Cに移転する特約付き)

➁他人物売買契約(B→C、Aの所有権をCに移転)

この場合、Bは所有権を得ることなく、AからCへと直接所有権が移転します。したがって、そもそもBは登記の必要がなく、厳密には「中間省略登記」をしているわけではありません。この手法によって、Bは事実上の転売をしながらも不動産取得税や登録免許税を払う必要がありません。

なお、宅地建物取引業者は原則として他人物売買契約の締結が禁止されていますが、第三者のためにする売買契約の場合は認められています。この点においても、合法的な契約手法です。

第三者のためにする契約手法では、AB間の売買とBC間の売買の契約は個別に締結されます。次に説明する「買主の地位の譲渡」とは異なり、それぞれの売買金額は当事者以外に知られることがないため、実際の取引ではこちらの手法が重宝されているようです。なお、「第三者のためにする売買契約」を行う不動産業者を「三為業者」と呼びます。

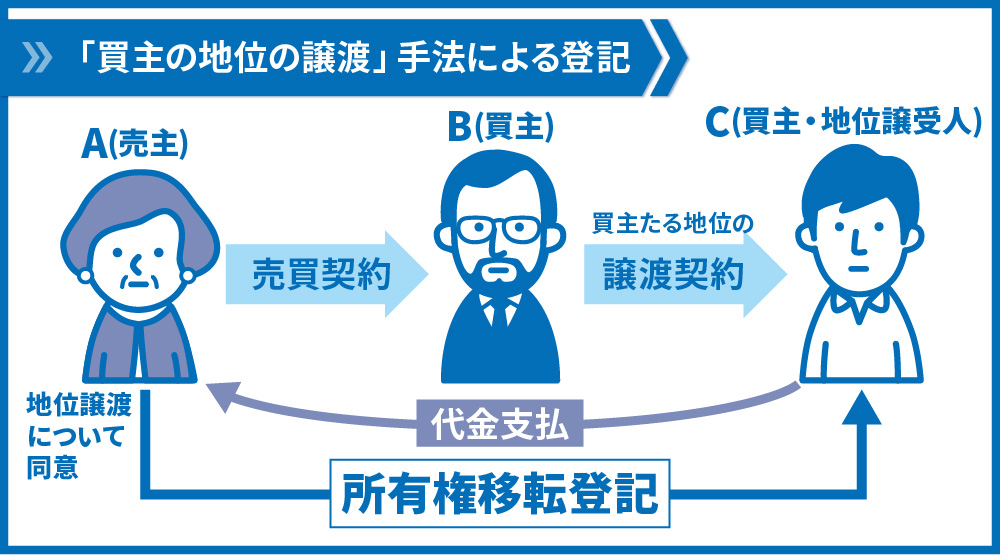

2.3. 買主の地位の譲渡

売買契約における買主の地位を第三者に売り渡すことでも、合法的に中間省略登記を行うことができます。この手法では、以下の2つの契約を締結します。

①売買契約(A→B)

②買主の地位を譲渡する契約(B→C)

この契約を結ぶことで所有権はAからCに直接移転するため、中間者Bは登記の必要がありません。

買主の地位の譲渡の場合、AB間の契約上の地位をCが引き継ぐため、AB間の売買代金をCが知ることになります。この理由から、実際の取引では前述の「第三者のためにする契約」手法の方が一般的に行われているようです。

3. 新・中間省略登記の注意点

新・中間省略登記は前述の通り、法律的に問題のない取引手法です。ただし、実際の取引場では注意すべき点もあります。

3.1. Bが宅建業者であっても、重要事項説明や瑕疵担保責任が免除される場合がある

新・中間省略登記が行われる場合、Bが宅建業者・Cが一般消費者というパターンが典型的です。Cの一般消費者の視点に立つと、新・中間省略登記には注意すべき重大なデメリットがあります。

そもそも宅建業法では、一般消費者を保護するために宅建業者に対して様々な規制が設けられています。例えば、売買契約に際して重要な事項を消費者に説明する重要事項説明の義務や、不動産の売買後に「隠れた瑕疵」が見つかった際に売主が責任をもつ瑕疵担保責任などがあります。

しかし、

・第三者のためにする契約における第二契約が「無名契約」の場合

・買主の地位の譲渡の場合

には、BC間の契約が「売買契約」ではないため、宅建業法の規制が及びません。

【無名契約とは】参考:アットホーム不動産用語集

法律に名称や内容が規定されている契約類型を有名契約、それ以外の契約類型を無名契約という。

契約の内容をどのように定めるかは当事者の自由であるため(契約自由の原則)、さまざまな契約類型(無名契約)が存在するが、その解釈・適用に当たっては、契約の実態、取引の慣行、契約趣旨などに十分配慮すべきとされている。

すなわち、宅建業者Bは一般消費者である買主Cに対して重要事項説明の義務や瑕疵担保責任を負わないため、不動産取引において素人であるCからすると、不測の損害を被る恐れがあります。このリスクの解決策としては、新・中間省略登記を行う場合には、第三者のためにする契約で第二契約を売買契約(他人物売買契約)とする方法がよいでしょう。この方法であれば、宅建業者BはCに対して重要事項説明の義務や瑕疵担保責任を負う必要があります。

万が一、上記以外の方法で新・中間省略登記を行う際には、買主Cはリスクを十分に認識し、合意の上で契約を行いましょう。

3.2. 売主が代金を回収するまで時間がかかる場合がある

新・中間省略登記では、売主AがBと契約を締結した後も、決済まで時間がかかる可能性があります。新・中間省略登記ではAB間の契約だけでは代金が回収できず、買主Cとの間に契約を結ばないと、決済がされません。このため、なかなか買主が見つからずに売れない場合、Aは代金を回収できないリスクがあります。

通常は、良心的な中間者Bであれば、決済期日を明確にします。期日までに買主が見つからなければ、Bが自己資金で買い取ります。しかし、AB間の契約で決済期日が示されていない場合には、買主が見つからない限り、売主Aはいつまでも代金を回収できないため、注意が必要です。

3.3. Bは所有権を取得せずに決済することになる

AB間の取引では、Bは所有権を取得することなく、Aに対して代金を決済することになります。このとき、万が一Aが悪意を持っており、Bから代金を受け取った後に別の人物Dに所有権を移転してしまう恐れがあります。

このようなリスクへの対策としては、AB間・BC間の取引を同時に行う同時決済が有効です。

4. まとめ

中間省略登記および新・中間省略登記について解説しました。一般消費者が中間省略登記における買主になるケースでは、注意しなくてはならないポイントがあります。トラブルに巻き込まれることがないよう、不動産を購入する際には、その取引が中間省略登記にあたるのか確認しておくことが重要です。

コメント