「毎年、所得税を払っているけど、正直、課税所得の仕組みってよくわからない」

「もっと手元にお金を残したいけど、どうすればいいの?」

このような疑問や悩みをお持ちではないでしょうか。

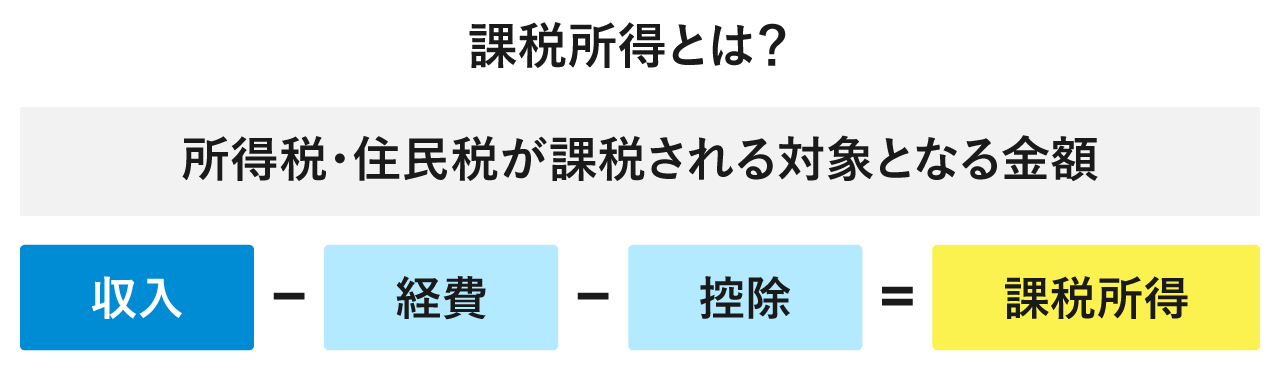

課税所得とは、所得税や住民税が課税される対象となる金額のことです。収入から経費や控除を差し引いて算出します。

じつは、課税所得に対する理解は、非常に重要です。なぜなら、課税所得を知れば適切な節税対策ができるようになるからです。

この記事では、課税所得の基本的な考え方から具体的な計算方法、そして効果的な節税対策まで、わかりやすく解説します。自分の所得に対する税金の仕組みを理解し、賢く節税に活かしていきましょう。

1. 課税所得とは何か?基本の知識

まずは課税所得の基本的な事項から確認していきましょう。

1.課税所得とは所得税や住民税の課税対象となる金額

2.収入と所得の違い

3.課税所得と非課税所得

1.1. 課税所得とは所得税や住民税の課税対象となる金額

課税所得は税金計算の基礎となる重要な数値です。

「個人が得た1年間のすべての所得金額から、各種所得控除を差し引いた残りの金額」を指し、この課税所得金額に所得税の税率を適用して、所得税額が計算されます。

【課税所得の特徴】

- 定義と計算方法

課税所得は「1年間のすべての所得金額-所得控除額」で算出される金額です。

1年間のすべての所得金額は、収入金額から経費などを差し引いて算出されます。

所得控除とは基礎控除や扶養控除などの各種控除を指します。

- 申告と納税

会社員の場合は原則として年末調整で所得税が精算されますが、所得20万円を超える副業がある場合や給与収入が2,000万円を超える場合は確定申告が必要です。確定申告では自身で課税所得を計算し、納付税額を算出します。

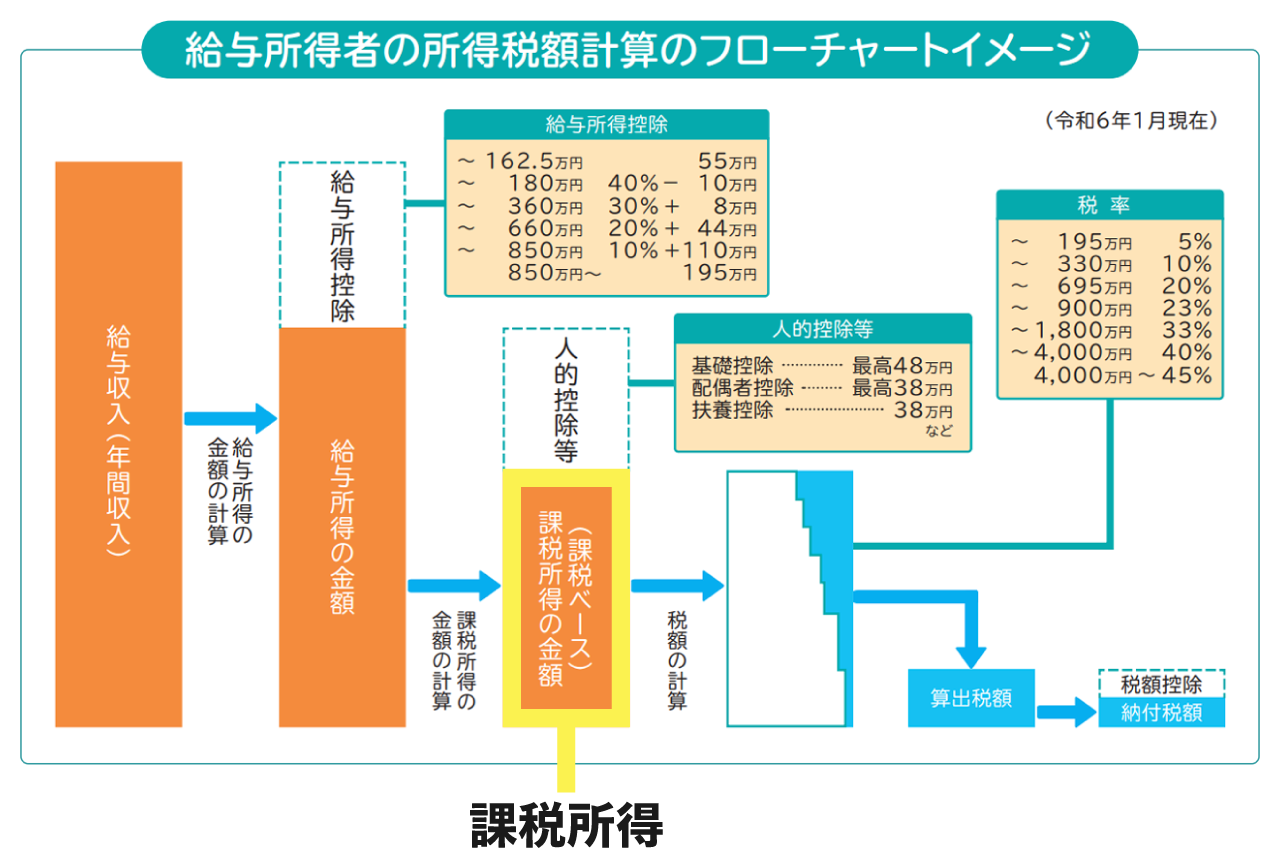

例として、以下は給与所得の場合のフローチャートイメージです。

出典:財務省「もっと知りたい税のこと」を加工

出典:財務省「もっと知りたい税のこと」を加工

1.2. 収入と所得の違い

ここで混同しやすい言葉を整理しておきましょう。

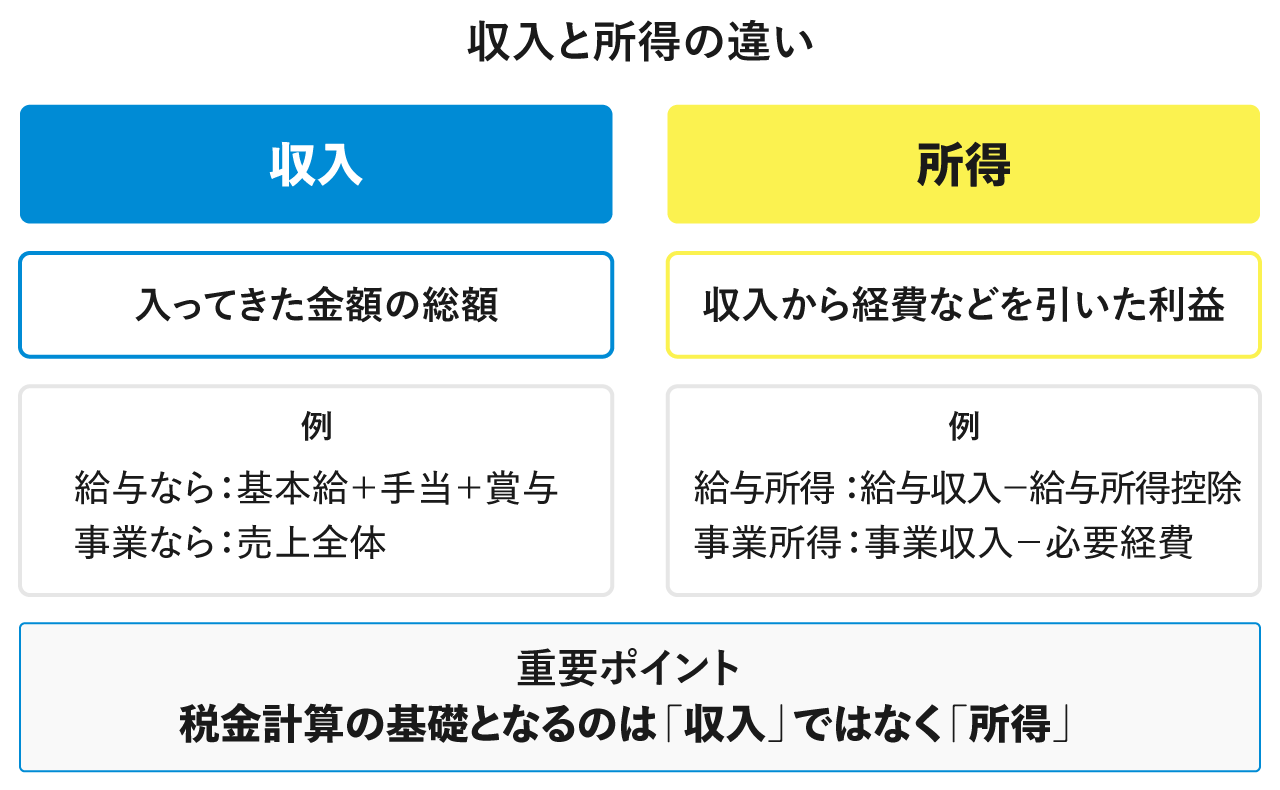

日常会話では「収入」と「所得」が同義で使われるケースもありますが、税法上は大きく異なります。収入は手取りの金額ではなく得た金額そのものを指し、所得は収入から必要経費などを差し引いた「儲け(利益)」を指します。

【収入と所得の区別】

- 収入の意味

収入とは、給与や売上など、手元に入ってきた金額の総額を意味します。給与収入なら手取りではなく額面給与が収入となり、事業収入なら経費を引く前の売上金額全体が収入です。

- 所得の意味

所得とは、収入から必要な経費や控除を差し引いた後の「利益」部分を指します。たとえば事業所得は売上(収入)から仕入れや経費を差し引いた利益、給与所得は給与収入から給与所得控除を差し引いた金額になります。

- 所得区分による計算方法

所得税法では、所得を10種類に分類(詳細は後述)し、それぞれ計算方法が異なります。たとえば、給与所得は収入に応じた給与所得控除を適用しますが、事業所得は実際にかかった経費を差し引きます。

普段の会話では「年収いくら」という表現がよく聞かれますが、税金計算の基礎となるのは「年収」ではなく「所得」です。まずは収入と所得を明確に区別することが重要です。

1.3. 課税所得と非課税所得

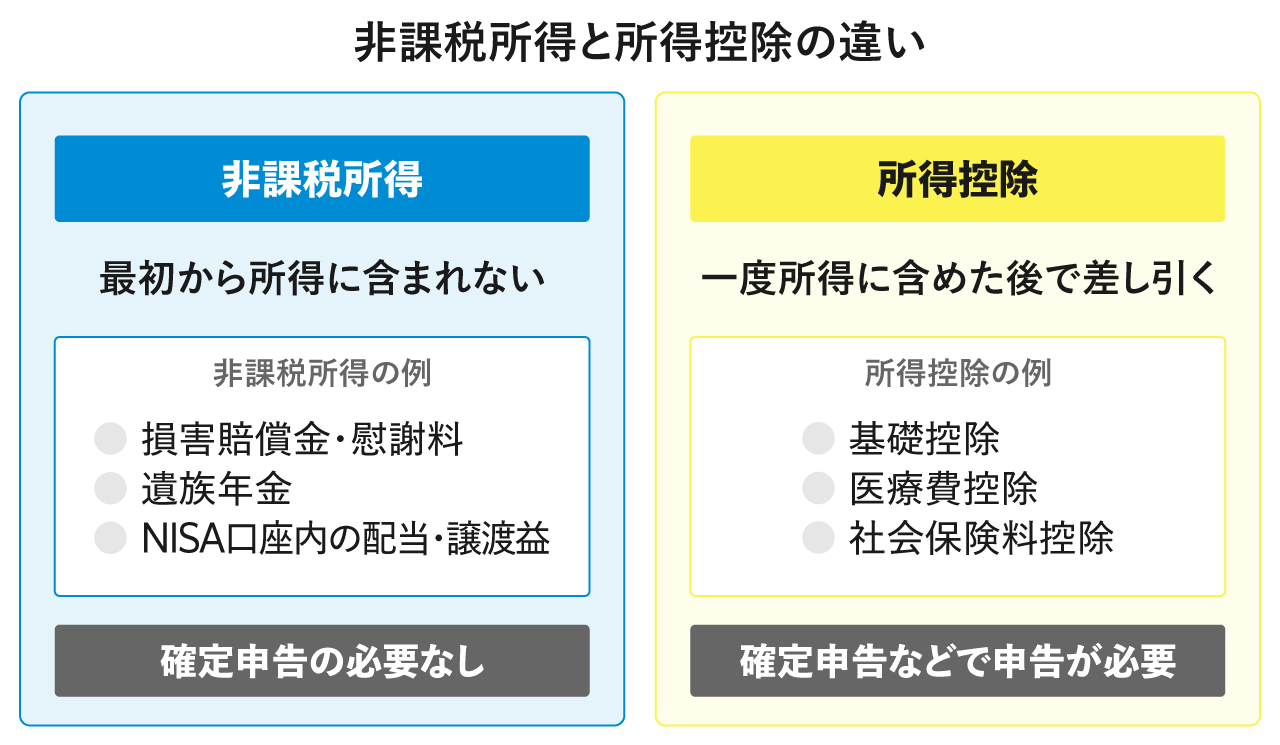

所得税は原則として個人のあらゆる所得に課税されますが、法律で「非課税所得」と定められた所得には課税されません。非課税所得とは、社会政策などの観点から税を課さないと決められた所得のことです。

【非課税所得の概要】

- 非課税所得の例

財形住宅貯蓄の利子、宝くじの当せん金、損害賠償金・慰謝料、遺族年金、NISA口座内の配当や譲渡益などが代表的な非課税所得です。社会政策的配慮から税金がかからないよう法律で定められており、これらの金額は所得の計算から完全に除外されます。 - 金融商品の非課税制度

NISA(少額投資非課税制度)口座内の上場株式の配当や譲渡益も非課税とされています。これは投資を促進するための税制優遇措置であり、長期的な資産形成を支援する目的があります。

「非課税所得」と混同しやすいのが「所得控除」です。整理しておきましょう。

非課税所得は最初から所得に含まれないのに対し、所得控除は一度所得に含めた後で差し引く仕組みです。たとえば、基礎控除や医療費控除は非課税所得ではなく所得控除に該当します。

非課税所得に該当するものは確定申告の必要もなく、課税所得には含まれません。一方、所得控除を受けるためには確定申告などで申告する必要があります。

続いて以下では、課税所得の具体的な計算ステップを見ていきましょう。

2. 課税所得の計算方法 4ステップ

個人の課税所得は、収入から所得を計算し、そこから所得控除を差し引くステップで求められます。以下では、その具体的な計算手順を順を追って解説します。

ステップ1:収入金額を把握する

ステップ2:所得金額を計算する

ステップ3:所得控除を適用する

ステップ4:課税所得を算出する

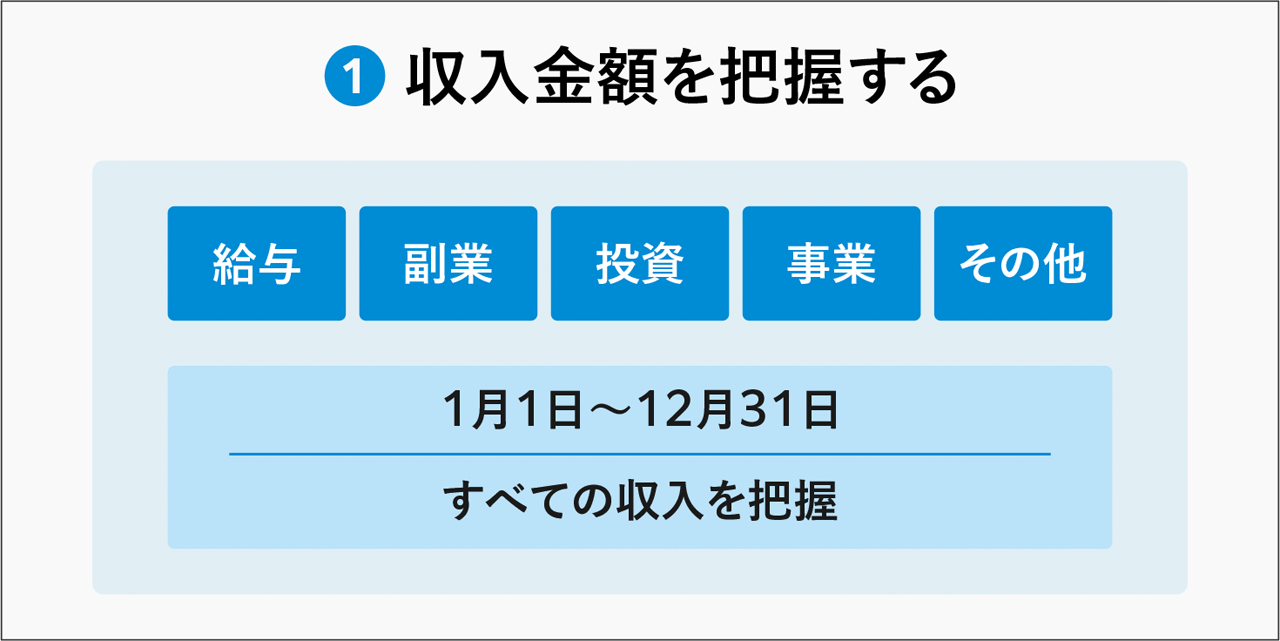

2.1. ステップ1:収入金額を把握する

課税所得を計算する最初のステップは、1年間に得たすべての収入金額を正確に把握することです。給与・賞与だけでなく、副業収入や投資収益なども含めた総合的な収入を確認します。

【収入把握のポイント】

- 対象期間の明確化

所得税の計算対象となる期間は、1月1日から12月31日までの1年間です。この期間に受け取ったすべての収入が対象となります。翌年分へのずれ込みに注意が必要です。 - 収入の種類と証明書類

給与収入は源泉徴収票、事業収入は帳簿・売上台帳などで確認します。これらの書類は確定申告時の書類としても重要なので、紛失しないよう管理しておきましょう。 - 副業・投資収入の確認

本業以外の副業収入や、株式・不動産投資からの収入も漏れなく把握します。証券会社が発行する取引報告書や、不動産収入の収支内訳書などの書類を整理しましょう。 - 非課税収入の区別

前述の非課税所得に該当する収入(遺族年金や宝くじの当せん金など)は、収入としては得ていても課税対象ではないため、区別して管理しておきましょう。

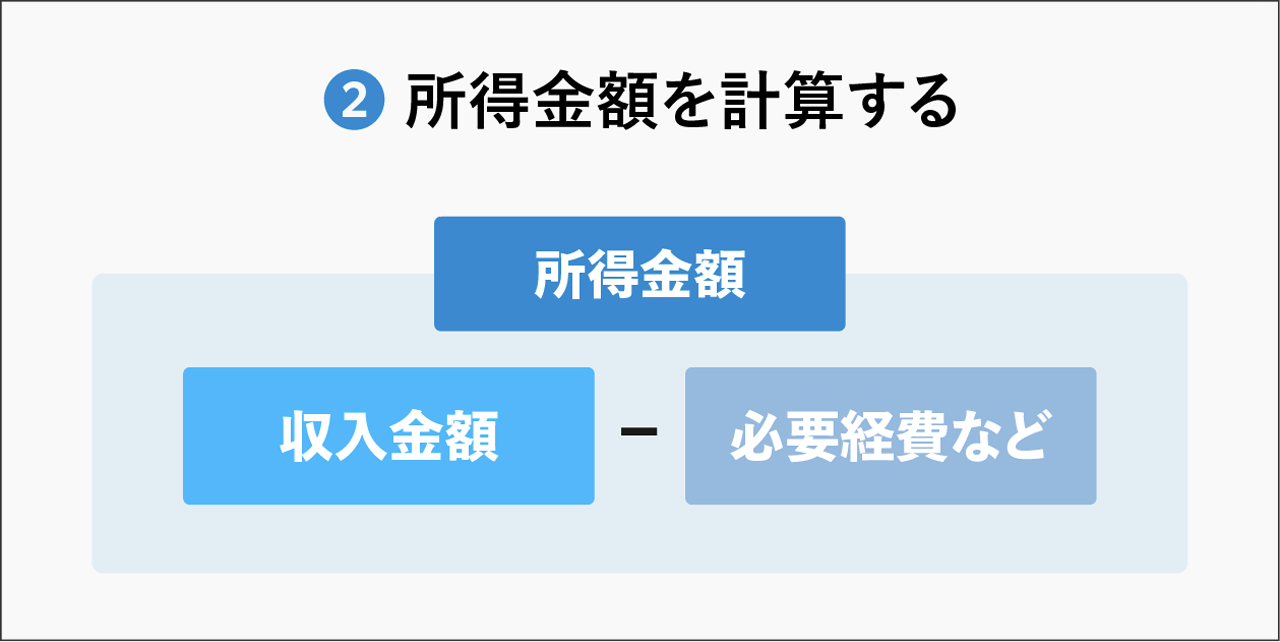

2.2. ステップ2:所得金額を計算する

収入金額を把握したら、次は各収入から必要経費や控除額を差し引いて所得金額を求めます。

前述のとおり、所得は10種類に分類されており、それぞれ収入からどのような費用を差し引けるか計算方法が定められています。

10種類の所得ごとの詳細は後ほど解説しますが、まずは主要所得の計算の流れをつかんでおきましょう。

【主要な所得金額の計算方法】

- 給与所得の計算

給与収入から給与所得控除を差し引きます。給与所得控除額は収入金額に応じた一定額で、収入が8,500,001円以上の場合は一律195万円(上限)と定められています。たとえば年収1000万円なら、給与所得控除額は195万円で、給与所得金額は805万円になります。

- 事業所得の計算

事業収入から必要経費を差し引きます。必要経費には仕入代金、人件費、家賃、交通費、通信費、減価償却費など事業に直接関係する支出が含まれます。

- 不動産所得の計算

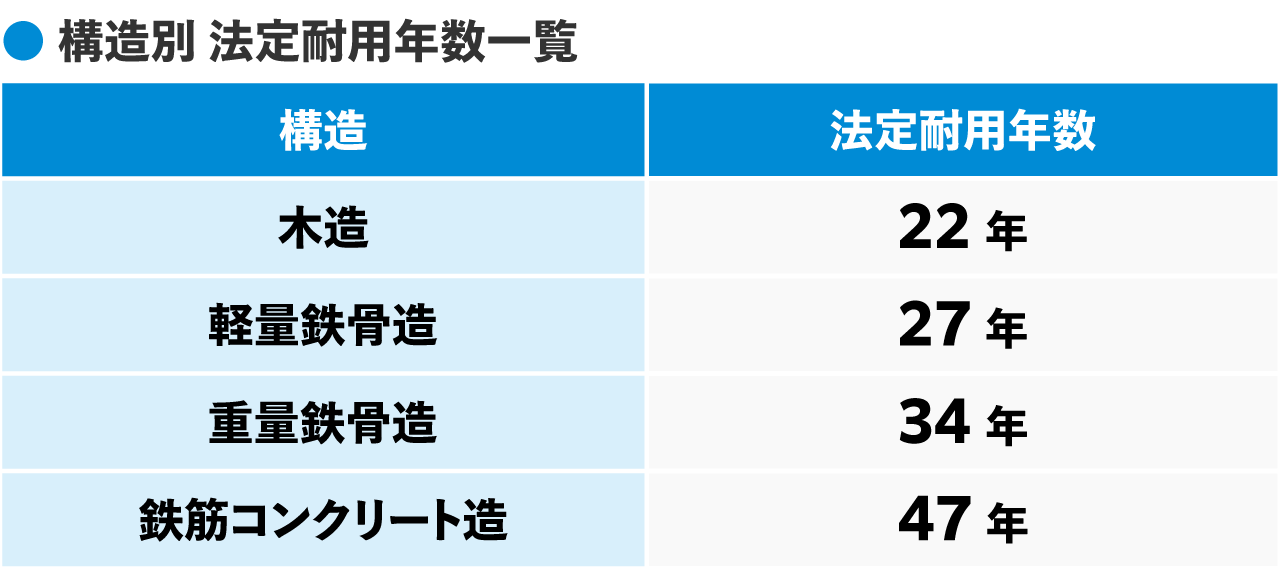

賃貸収入から固定資産税、火災保険料、減価償却費、修繕費、管理費などの経費を差し引きます。不動産所得では減価償却費が大きな経費項目となるため、建物の耐用年数や取得価額を正確に把握する必要があります。

不動産所得の計算に関しては、「不動産投資で認められる経費と認められない経費まとめ【一覧表付き】」もあわせてご覧ください。

出典:国税庁「No.1410 給与所得控除」、「No.1000 所得税のしくみ」

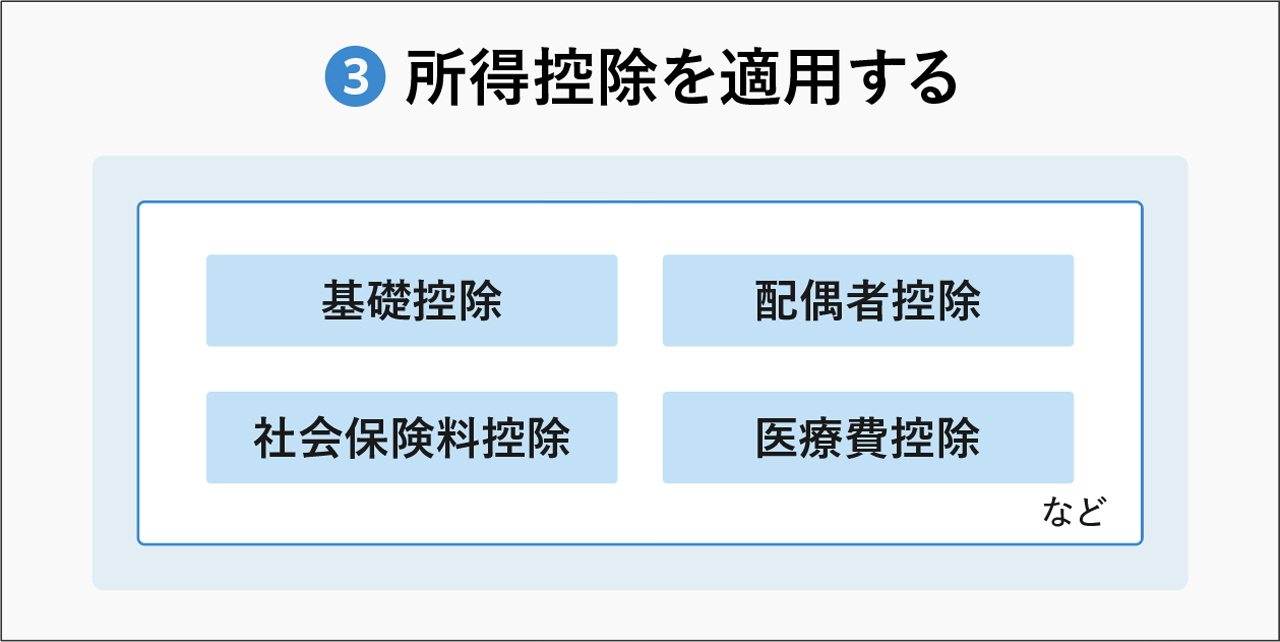

2.3. ステップ3:所得控除を適用する

ステップ2で算出した合計所得金額から、さらに法律で定められた所得控除を差し引きます。所得控除とは、納税者の所得状況や家族構成など個人的事情を考慮して課税負担を調整するものです。

【主要な所得控除の種類と内容】

- 基礎控除

納税者全員に適用される控除です。合計所得金額2,400万円以下の場合は一律48万円控除され、これよりも所得が多くなるほど段階的に控除額が少なくなります。 - 配偶者控除と扶養控除

配偶者や扶養家族の人数に応じて受けられる控除です。配偶者控除は最大38万円、扶養控除は1人につき最大38万円(19歳~22歳の特定扶養親族は63万円)が所得から差し引かれます。 - 社会保険料控除

健康保険、厚生年金、国民年金、雇用保険など社会保険料の支払額が全額控除されます。給与所得者の場合、給与から天引きされている社会保険料が年末調整で自動的に控除されます。 - 生命保険料控除と地震保険料控除

生命保険料は最大4万円(新契約の場合)、地震保険料は最大5万円まで控除可能です。保険会社から届く控除証明書の内容を年末調整や確定申告で提出することで適用されます。

所得控除は基本的に申告しなければ適用されないため、自分が受けられる控除を把握し、適切に申告することが重要です。上記以外にも、医療費控除やふるさと納税による寄附金控除など、それぞれの状況に合わせて情報収集する必要があります。

出典:国税庁「No.1199 基礎控除」、「No.1191 配偶者控除」、「No.1130 社会保険料控除」、「No.1140 生命保険料控除」、「No.1145 地震保険料控除」

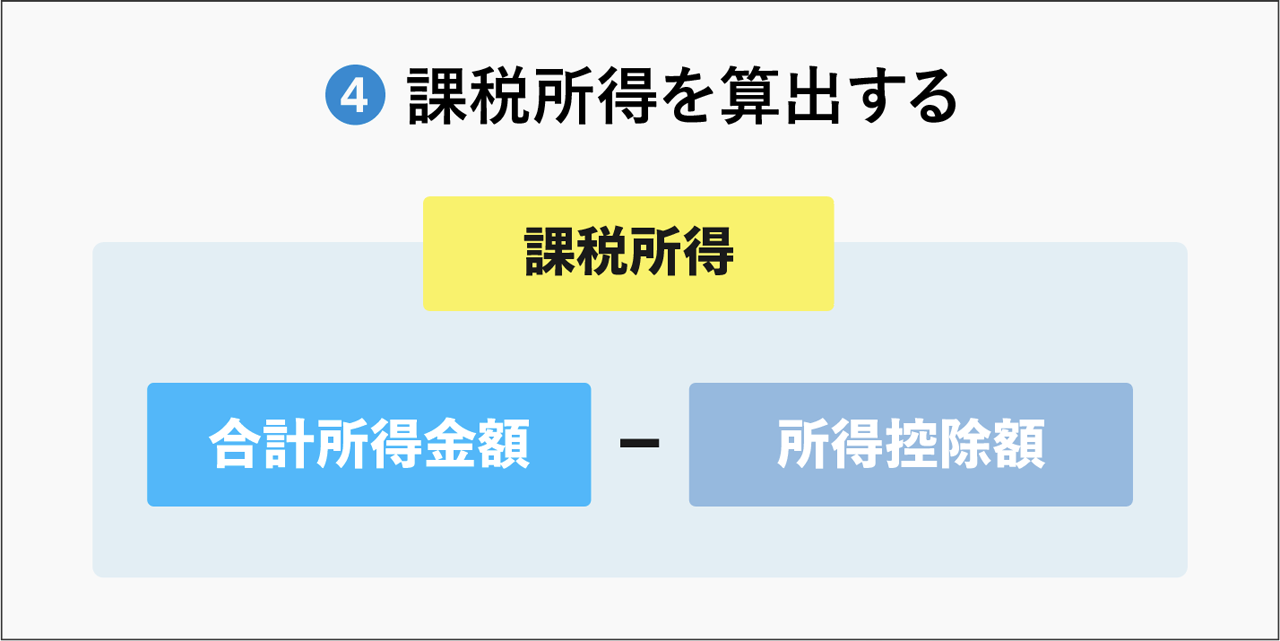

2.4. ステップ4:課税所得を算出する

最後に、合計所得金額から所得控除の合計額を差し引けば、その年の課税所得金額が算出されます。この課税所得金額に所得税の税率を適用して所得税額が計算されます。

【課税所得と税額計算のステップ】

- 課税所得の算出式

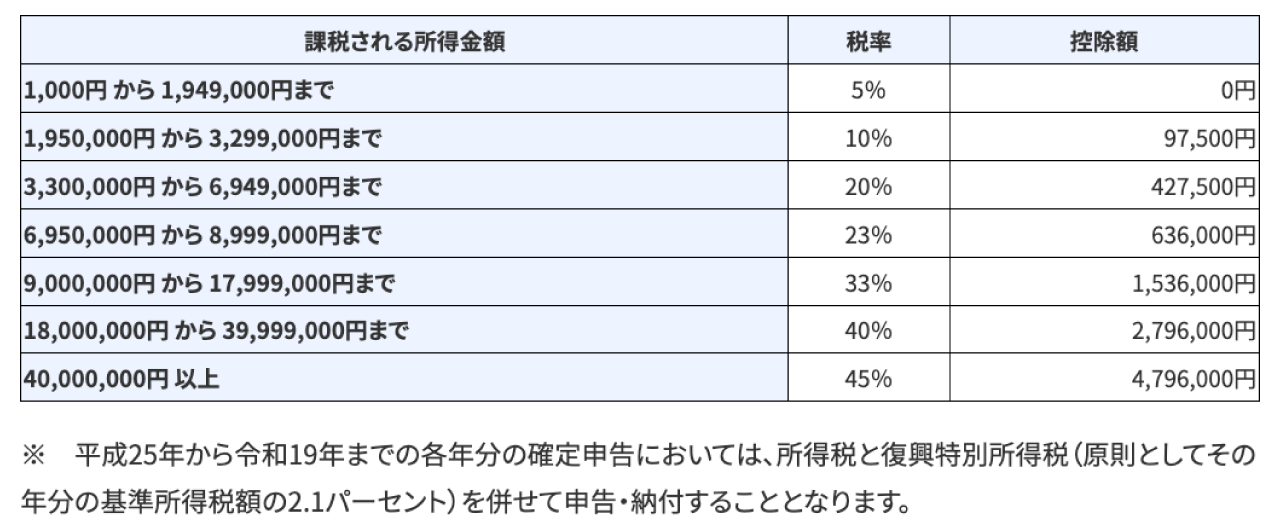

「課税所得 = 合計所得金額 – 所得控除額」という計算式が基本です。たとえば合計所得金額805万円に対して所得控除の合計が105万円の場合、課税所得金額は700万円となります。 - 所得税の累進税率

課税所得金額に応じて、5%〜45%の間の税率が適用されます。2037年までは別途、復興特別所得税が加算されます。 - 住民税の計算

課税所得に対して10%(道府県民税4%、市町村民税6%)の税率が適用されるのが基準です。これに加えて定額の均等割(年間4,000円)も課税されます。 - 所得税と住民税の関係

所得税の課税所得をベースに住民税も計算されますが、一部控除金額が異なる場合や、住民税独自の調整控除があるため、若干の違いがあります。

所得税の税率は、以下をご確認ください。

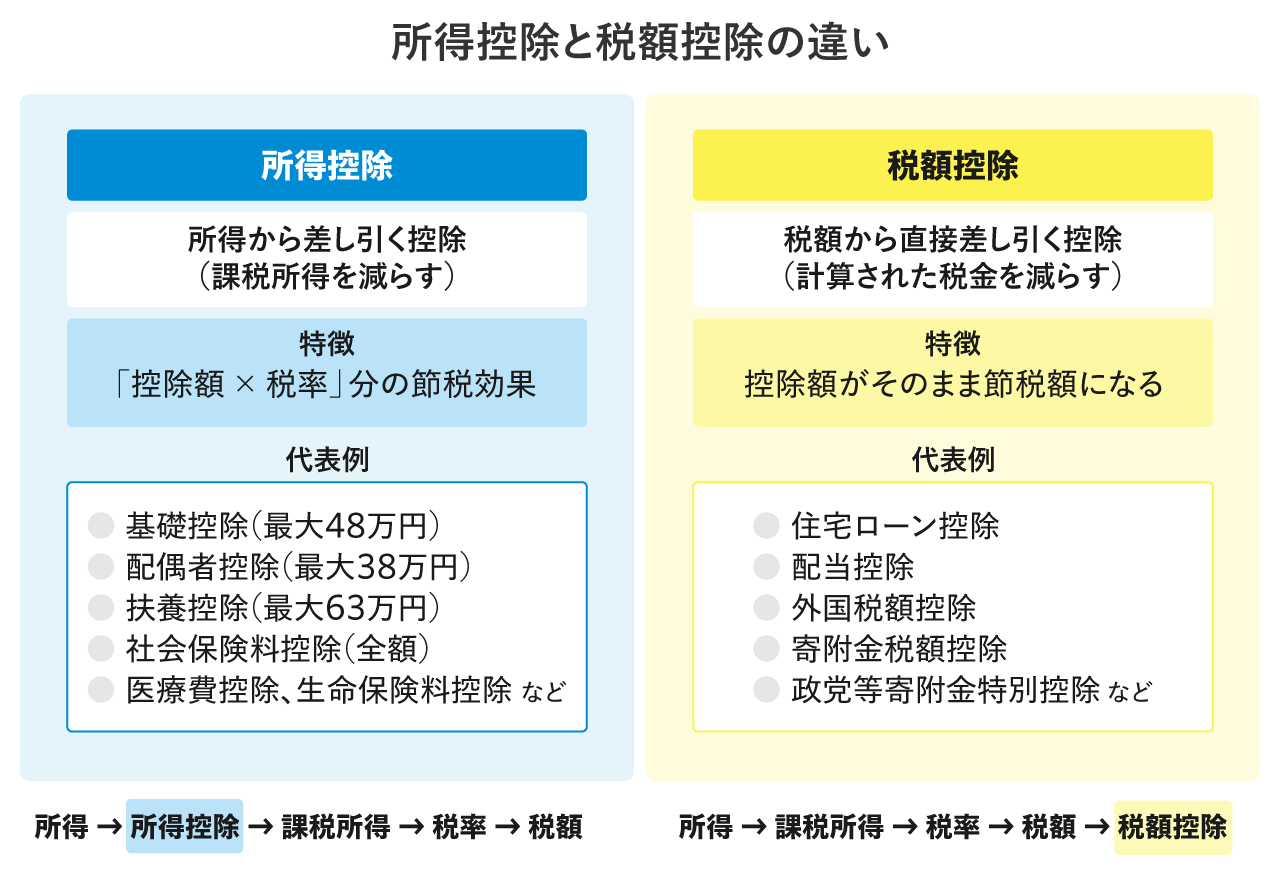

なお、課税所得はあくまで課税の基準額であり、最終的な税額計算には住宅ローン控除や配当控除などの「税額控除」も考慮されます。

税額控除は課税所得計算の後に適用されて税額を減らすものであり、課税所得を減らすものではありません。所得控除と税額控除も混同しやすいため、整理しておきましょう。

出典:国税庁「No.1000 所得税のしくみ」、総務省「地方税制度|個人住民税」

出典:国税庁「No.1000 所得税のしくみ」、総務省「地方税制度|個人住民税」

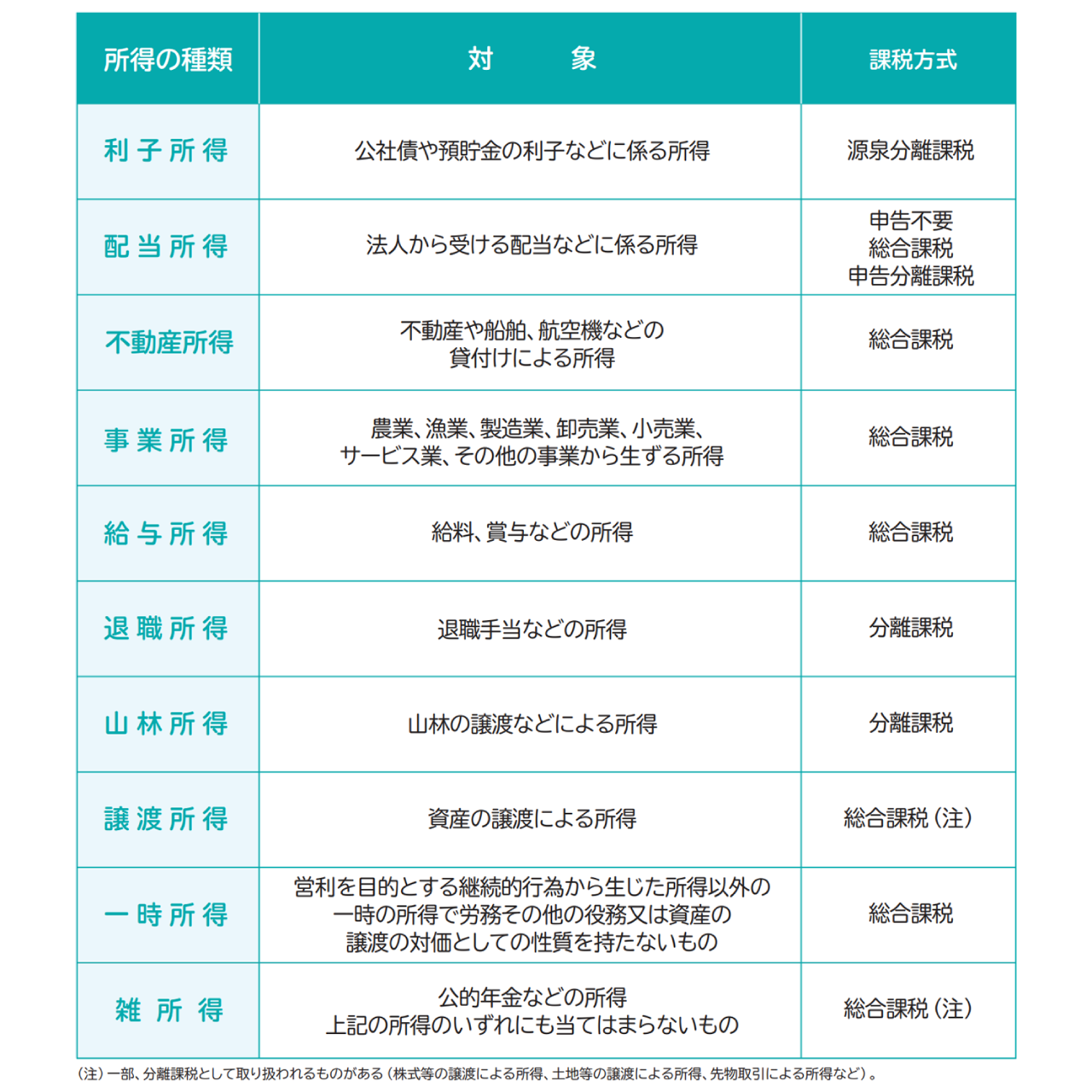

3. 所得の種類は10種類

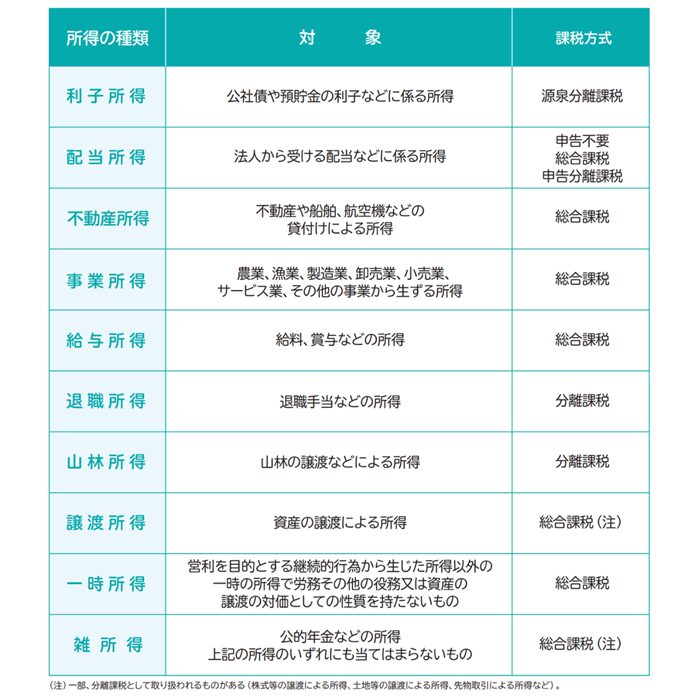

所得税法では個人の所得を性質によって10種類に分類しており、それぞれ所得計算方法や課税方法が異なります。

自分の所得がどのカテゴリに該当するかを理解しておくと、適切な税金計算や節税対策に役立ちます。以下でそれぞれ確認しましょう。

3.1. 利子所得

利子所得は預貯金や公社債の利子から得られる所得です。支払い時点で源泉分離課税され、確定申告の必要がないのが特徴です。

【利子所得の特徴と課税方法】

- 定義と範囲

利子所得とは、預金・貯金の利子、公社債の利子、公社債投資信託の収益分配金などから得られる所得です。普通預金や定期預金の利息、国債や社債の利子などが該当します。 - 課税方法の特徴

利子所得は原則として支払いを受ける時点で20.315%(所得税15.315%+住民税5%)が源泉徴収され、それによって納税が完結する「源泉分離課税」となります。 - 確定申告の要否

国内の金融機関などから受け取る利子については、通常は確定申告の必要がありません。ほかの所得と合算されることもありません。

利子所得はほかの所得とは別枠で課税される特殊な所得です。源泉分離課税のため手続きは簡単ですが、一律20.315%の税率が適用されるため、所得税率が低い人にとっては税負担が重くなる場合もあります。

出典:国税庁「No.1310 利息を受け取ったとき(利子所得)」

3.2. 配当所得

配当所得は株式や投資信託の配当金・分配金から得られる所得です。総合課税、申告分離課税、確定申告不要制度のいずれかを選択できるのが特徴です。

【配当所得の仕組みと課税選択】

- 定義と範囲

配当所得とは、株式の配当金や投資信託の収益分配金などから得られる所得です。上場株式の配当金、投資信託の分配金、非上場株式の配当金などが該当します。

- 課税方法の選択

上場株式等の配当については、「総合課税」「申告分離課税」「確定申告不要制度」の3つの課税方法から選択できます。それぞれ税負担が異なるため、自分に有利な方法を選ぶことが重要です。 - 総合課税のメリット

総合課税を選ぶと配当所得はほかの所得と合算され、総所得金額に対して累進税率が適用されます。配当控除が適用されるため、税負担が軽減されます。所得税率が配当控除後の実効税率よりも低い人に有利です。 - 申告分離課税と確定申告不要制度

申告分離課税を選ぶと配当所得はほかの所得と分離して一律20.315%(所得税15.315%+住民税5%)で課税されます。確定申告不要制度は源泉徴収された税金(20.315%)のみで完結させる方法で、手続きが最も簡単です。

配当所得は自分の状況に合わせて課税方法を選択できる柔軟な所得です。一般的に所得税率が低い人や配当金額が少ない人は総合課税が、所得税率が高い人は申告分離課税や確定申告不要制度が有利になりやすいでしょう。

出典:国税庁「No.1330 配当金を受け取ったとき(配当所得)」

3.3. 不動産所得

不動産所得は土地や建物などの賃貸によって生じる所得です。賃料収入から維持管理費用や減価償却費などの経費を差し引いた利益が課税対象となります。

【不動産所得の内容と計算方法】

- 定義と対象

不動産所得とは、土地・建物などの賃貸から得られる所得です。アパート・マンションのオーナー、駐車場経営、店舗や事務所の賃貸などが該当します。自宅の一部を貸し出す場合も不動産所得になります。 - 所得金額の計算

「賃料収入 – 必要経費 = 不動産所得」で計算されます。必要経費には、固定資産税、管理費、修繕費、損害保険料、減価償却費、ローン金利などが含まれます。とくに建物の減価償却費は大きな経費項目になります。 - 損益通算のルール

不動産所得は総合課税のため、赤字になった場合、原則として給与所得・事業所得などほかの総合課税の所得と損益通算できます。ただし、損失のうち土地取得のためのローン利子に相当する部分など、損益通算ができない例外があります。 - 確定申告の必要性

不動産所得は確定申告が必要です。源泉徴収の対象にならないため、自分で収入と経費を正確に記録し、申告する義務があります。

不動産所得は適切な経費計上と減価償却により、課税所得を抑えやすい傾向があります。

とくに、高所得者が不動産投資を行う場合、給与所得などと損益通算することで節税効果が得られます。詳しくは「年収3000万円のあなたが年500万円節税するための不動産投資法」の記事にてご確認ください。

出典:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」、「No.1391 不動産所得が赤字のときの他の所得との通算」

3.4. 事業所得

事業所得は個人事業主の事業活動から生じる所得です。収入から必要経費を差し引いた利益が課税対象となり、前述の不動産所得などと損益通算が可能な総合課税です。

【事業所得の特徴と計算】

- 定義と範囲

事業所得とは、個人で営む事業による所得で、商店主、飲食店経営者、農業、漁業、開業医、弁護士、税理士、フリーランスなどが該当します。独立して反復継続的に行う事業活動が対象です。 - 所得金額の計算

「収入金額 – 必要経費 = 事業所得」という計算になります。必要経費には、仕入れ、人件費、家賃、水道光熱費、通信費、接待交際費、減価償却費など事業に関連する支出が含まれます。 - 青色申告と白色申告

事業所得者は確定申告の際に青色申告と白色申告のいずれかを選択できます。青色申告には最大65万円の特別控除があり、帳簿の記帳方法や提出書類に違いがあります。 - 経費計上のルール

事業所得では個人的な支出と事業上の支出を明確に区分する必要があります。たとえば自宅兼事務所の場合、家賃や光熱費の一部のみが経費として認められます。領収書はかならず保管し、経費として認められる支出を正確に把握することが重要です。

事業所得者は自分で確定申告を行う必要があり、適切な帳簿管理と経費計上が課税所得を左右します。青色申告制度を活用すれば、特別控除に加え赤字の繰越控除など税制上の優遇措置も受けられるため、積極的に利用しましょう。

出典:国税庁「No.1350 事業所得の課税のしくみ(事業所得)」

3.5. 給与所得

給与所得は会社などに勤める人が得る所得の種類です。毎月の給料やボーナスなどが該当し、一定の給与所得控除が適用されます。前述の不動産所得などと損益通算が可能な総合課税です。

【給与所得の基本知識】

- 定義と範囲

給与所得とは、勤務先から受け取る給与・賞与などが該当します。正社員だけでなく、パート・アルバイト、派遣従業員などの給与も含まれます。退職金は給与所得ではなく、別途「退職所得」として扱われます。 - 所得金額の計算

給与収入から給与所得控除を差し引いて計算されます。給与所得控除は収入が多いほど控除額も大きくなりますが、8,500,001円以上は一律195万円が上限です。 - 確定申告の要否

年末調整を受けている会社員は、通常確定申告が不要です。ただし、副業や不動産収入がある場合や医療費控除などを受ける場合は、確定申告が必要になります。 - 年末調整と源泉徴収

給与所得者の所得税は、毎月の給与から源泉徴収され、年末調整で1年間の過不足が精算されます。年末調整は会社が行う簡易な確定申告のようなもので、各種控除も適用されます。

給与所得は比較的税務処理が簡単ですが、適切な控除を受けるためには扶養控除や保険料控除などの申告書類を期限内に会社に提出することが重要です。また、前述のとおり状況に応じて確定申告が必要となる場合があります。

3.6. 退職所得

退職所得は退職金や退職手当など、一度きりの退職に伴い支給される所得です。長期勤続による報酬という性格から、大きな税制優遇が設けられています。

【退職所得の特例と計算】

- 定義と特徴

退職所得とは、退職によって受け取る退職金や退職手当などを指します。長年の勤労に対する後払い的な性格を持つため、税制上の優遇措置が設けられています。 - 所得金額の計算

退職所得の金額は「(退職金 – 退職所得控除額)× 1/2」という特殊な計算式で求められます。まず勤続年数に応じた退職所得控除を差し引き、さらに残額の半分だけが課税対象となります。 - 退職所得控除額

勤続20年以下なら「40万円×勤続年数」、20年超なら「800万円+70万円×(勤続年数-20年)」という計算式で控除額が決まります。たとえば30年勤続なら退職所得控除額は1,500万円となります。 - 源泉徴収と確定申告

退職所得の受給に関する申告書を提出している場合、通常は確定申告は不要です。退職所得に対する所得税は退職金の支払い時に源泉徴収されます。ただし、ほかに申告が必要な所得がある場合は確定申告が必要になります。

退職所得は大きな税制優遇がありますが、複数の会社からの退職金や、役員退職金の一部など、優遇措置が制限される場合もあります。高額の退職金を受け取る際は、税理士などの専門家に相談すると安心です。

出典:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

3.7. 山林所得

山林所得は山林を伐採して売却したり、山林そのものを譲渡したことによる所得です。長期間にわたる育林投資を考慮した特別な課税制度が適用されます。

【山林所得の特徴と計算方法】

- 定義と対象

山林所得とは、山林の立木を伐採して譲渡したり、立木と土地を一体として譲渡したことによる所得です。ただし、山林を取得してから5年以内に譲渡した場合は、事業所得または雑所得になります。 - 所得金額の計算

山林所得金額は「総収入金額 – 必要経費 – 特別控除(最高50万円)」で計算されます。必要経費には植林費、育成費、伐採費、運搬費などが含まれ、長期間にわたる費用が計上できます。 - 課税方法の特徴

山林所得はほかの所得と区分して計算され、5年間の平均課税が適用されます(5分5乗方式)。これは林業における収入が一時的に集中することに配慮した制度です。 - 確定申告の手続き

山林所得がある場合は確定申告が必要です。山林所得用の計算明細書を添付して申告します。木材価格の証明書や経費の領収書なども保管しておく必要があります。

山林所得は一般の納税者にはなじみが薄いですが、相続した山林を売却する場合などに該当することがあります。

3.8. 譲渡所得

譲渡所得は資産の売却によって生じる所得です。土地・建物や株式などの売却益が該当し、資産の保有期間や種類によって税率が異なります。

譲渡所得のうち、株式等の譲渡による所得、土地建物等の譲渡による所得、先物取引による所得は分離課税となります。

【譲渡所得の計算と課税】

- 定義と計算方法

譲渡所得とは資産の譲渡(売却)によって生じる所得です。譲渡所得の金額は「売却代金 – 取得費 – 譲渡費用」で計算され、売却益が課税対象となります。たとえば100万円で購入した株式を150万円で売却した場合、譲渡所得は50万円です。 - 土地建物の長期・短期の区分

土地や建物の譲渡所得は、保有期間が5年を超える「長期譲渡所得」と5年以下の「短期譲渡所得」に区分され、税率が異なります。長期は税率20.315%(所得税15.315%+住民税5%)が適用され、短期は39.63%(所得税30.63%+住民税9%)となります。 - 株式等の譲渡所得

上場株式等の譲渡益は申告分離課税が適用され、原則として税率20.315%(所得税15.315%+住民税5%)で課税されます。証券会社の特定口座(源泉あり)を利用すれば、この税金は自動的に源泉徴収されます。 - 損益通算と繰越控除

株式等の売却で損失が出た場合、ほかの株式譲渡益や配当と損益通算できます。土地・建物も同様に、ほかの土地・建物の譲渡益と損益通算できます。控除しきれない損失は翌年以降3年間繰り越して、将来の譲渡益と相殺できます。

注意点としては、株式等同士、土地・建物同士の所得は損益通算できますが、それらをまたいだ譲渡所得や、譲渡所得以外の所得との損益通算は不可能となります(分離課税)。

株式投資では損益通算・繰越控除の制度を活用し、不動産売却ではさまざまな特例(居住用財産の3,000万円特別控除など)を利用すると、税負担を適切に管理できます。

不動産売却に関しては、以下の記事もあわせてご覧ください。

出典:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」、「No.1463 株式等を譲渡したときの課税(申告分離課税)」

3.9. 一時所得

一時所得は懸賞賞金や競馬の払戻金、生命保険の一時金など、一時的・偶発的に得られる所得です。所得の半分だけが課税対象となる特例があります。

【一時所得の計算と特例】

- 定義と該当例

一時所得とは、営利を目的とする継続的行為から生じた所得以外の一時的な所得です。懸賞・福引の賞金、競馬の払戻金、生命保険の一時金・損害保険の満期返戻金などが該当します。 - 所得金額の計算

一時所得の金額は「収入 – 収入を得るために支出した金額 – 特別控除50万円」で計算します。さらにその金額の2分の1だけが課税対象となります。たとえば懸賞で100万円当たった場合、特別控除50万円を差し引いた50万円の半分、25万円だけが課税対象です。 - 総合課税と配分課税

一時所得はほかの所得と合算して総合課税されますが、金額の半分だけが課税対象になる「配分課税」という仕組みにより、税負担が軽減されています。

一時所得は一時的・偶発的な性格を持つため、税法上も優遇されています。ただし、特別控除は一時所得全体で年間50万円が上限です。複数の一時所得がある場合は合算して計算します。

3.10. 雑所得

雑所得は上記いずれにも当てはまらない所得が分類される「その他」のカテゴリです。公的年金や副業収入、暗号資産(仮想通貨)取引の利益などが該当します。

【雑所得の範囲と計算】

- 定義と範囲

雑所得とは、ほかの9種類の所得区分のいずれにも該当しない所得を指します。公的年金、事業所得に該当しない副業収入、原稿料・講演料、暗号資産の利益などが該当します。 - 所得金額の計算

雑所得の金額は「総収入金額 – 必要経費」で計算します。たとえば、副業収入なら交通費などの経費を差し引き、年金収入なら公的年金等控除を差し引いて計算します。 - 損益通算の制限

雑所得で生じた損失は、ほかの区分の所得との損益通算ができません。たとえば暗号資産の取引で損失が出ても、給与所得や不動産所得と相殺はできませんので注意が必要です。 - 確定申告の必要性

給与所得者で副業をしている場合、雑所得が20万円を超える場合は確定申告が必要です。

雑所得は多種多様な所得が含まれるため、収入の性質によって経費計上のルールが異なります。副業やフリーランス的な仕事で得た収入が事業所得になるか雑所得になるかは、継続性や規模などによって判断されます。

4. 課税所得を圧縮して節税する方法

課税所得は「所得 – 所得控除」で求められるため、課税所得を圧縮するには所得そのものを減らすか、所得控除を増やすことがポイントになります。以下に代表的な節税対策を紹介します。

1.控除を最大限に活用する

2.iDeCoを活用する

3.不動産投資を活用する

4.1. 控除を最大限に活用する

所得控除を最大限に活用することは、課税所得を効果的に減らす基本的な節税手段です。控除は申告によって初めて適用されるものが多いため、自分が受けられる控除を把握し、適切に申告することが重要です。

【おもな控除と活用法】

- 人的控除の活用

基礎控除(48万円)や配偶者控除(最大38万円)、扶養控除(1人あたり最大38万円、特定扶養親族は63万円)などの人的控除は、該当する場合に確実に受けるべき基本的な控除です。障害者控除や寡婦控除なども条件に合えば適用されます。 - 社会保険料と保険料の控除

社会保険料(健康保険、厚生年金、国民年金など)は支払った全額が控除対象となります。生命保険料は最大4万円(新契約の場合)、介護医療保険料は最大4万円、個人年金保険料は最大4万円、地震保険料は最大5万円まで控除可能です。 - 医療費関連の控除

医療費が年間10万円(所得が200万円未満の場合は所得の5%)を超えた場合、「支払った医療費 – 保険金などで補填される金額 – 10万円」を所得から控除できます。市販薬(スイッチOTC医薬品)の購入費が年間12,000円を超えた場合は、セルフメディケーション税制を選択することも可能です。 - 住宅ローン控除の活用

住宅ローン控除は所得税から直接控除される税額控除です。住宅ローン残高の0.7%(年間上限あり)が最長10年間控除されます。初年度は確定申告が必要ですが、給与所得者は2年目以降年末調整で控除を受けられます。

控除を組み合わせれば、課税所得を大幅に圧縮できます。控除対象となる支出を計画的に行い、節税効果を最大化することも念頭に置きましょう。

出典:国税庁「No.1199 基礎控除」、「No.1130 社会保険料控除」、「No.1120 医療費控除」、「セルフメディケーション税制とは」、「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

4.2. iDeCoを活用する

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出して老後資金を積み立てる年金制度です。拠出時・運用時・受取時のすべてで税制優遇があります。

【iDeCoの税制優遇と活用術】

- 拠出時の所得控除

iDeCoの掛金は全額が所得控除の対象となり、所得税・住民税の課税所得から差し引くことができます。たとえば毎月2万円(年間24万円)を拠出すれば、その分だけ課税所得が減少します。 - 加入対象と拠出限度額

基本的に、20歳以上65歳未満の公的年金の被保険者の方が加入できます。拠出限度額は職業によって異なり、会社員(企業年金なし)なら月額2.3万円、自営業者なら月額6.8万円までです。限度額いっぱいまで拠出すれば、その分だけ所得控除も大きくなります。 - 運用中の非課税メリット

iDeCoで積み立てた資金の運用益は通常なら20.315%の税金がかかりますが、非課税で再投資できます。長期間の複利効果により、大きな節税メリットになります。

- 受取時の税制優遇

60歳以降にiDeCoから受け取る年金や一時金にも税制優遇があります。年金として受け取れば公的年金等控除、一時金として受け取れば退職所得控除が適用され、税負担が軽減されます。

iDeCoは現役世代の課税所得を減らしながら老後の資産形成ができる制度で、節税対策として効果的です。ただし、原則60歳まで引き出せない点や、運用商品の選択が自己責任である点、税制優遇があるとはいえ出口で課税される点には注意が必要です。

出典:国税庁「No.1135 小規模企業共済等掛金控除」、iDeCo公式サイト「iDeCoのメリット」、「iDeCoの特徴」、「iDeCo(イデコ)をはじめるまでの4つのステップ」

4.3. 不動産投資を活用する

不動産投資は賃貸収入を得る目的だけでなく、適切な経費計上により節税対策としても活用できます。金額が大きな経費である減価償却費によって、課税所得を圧縮できる点が特徴です。

【不動産投資の節税効果】

- 減価償却費の活用

減価償却費は実際の現金支出を伴わずに経費計上できる点が大きな特徴です。とくに築古かつ木造の物件(中古アパートなど)では減価償却期間が短くなるため、節税効果が高まります。(*1) - 必要経費の適切な計上

固定資産税、火災保険料、管理委託費、修繕費、ローン金利など、不動産経営に関わるさまざまな費用を必要経費として計上できます。これらの経費を漏れなく計上すれば、課税対象となる不動産所得を抑えられます。 - 損益通算のメリット

不動産所得が赤字(損失)になった場合、原則として給与所得などほかの所得と損益通算が可能です。たとえば年間の不動産損失が200万円あれば、給与所得からその200万円を差し引いて課税所得を計算できます。

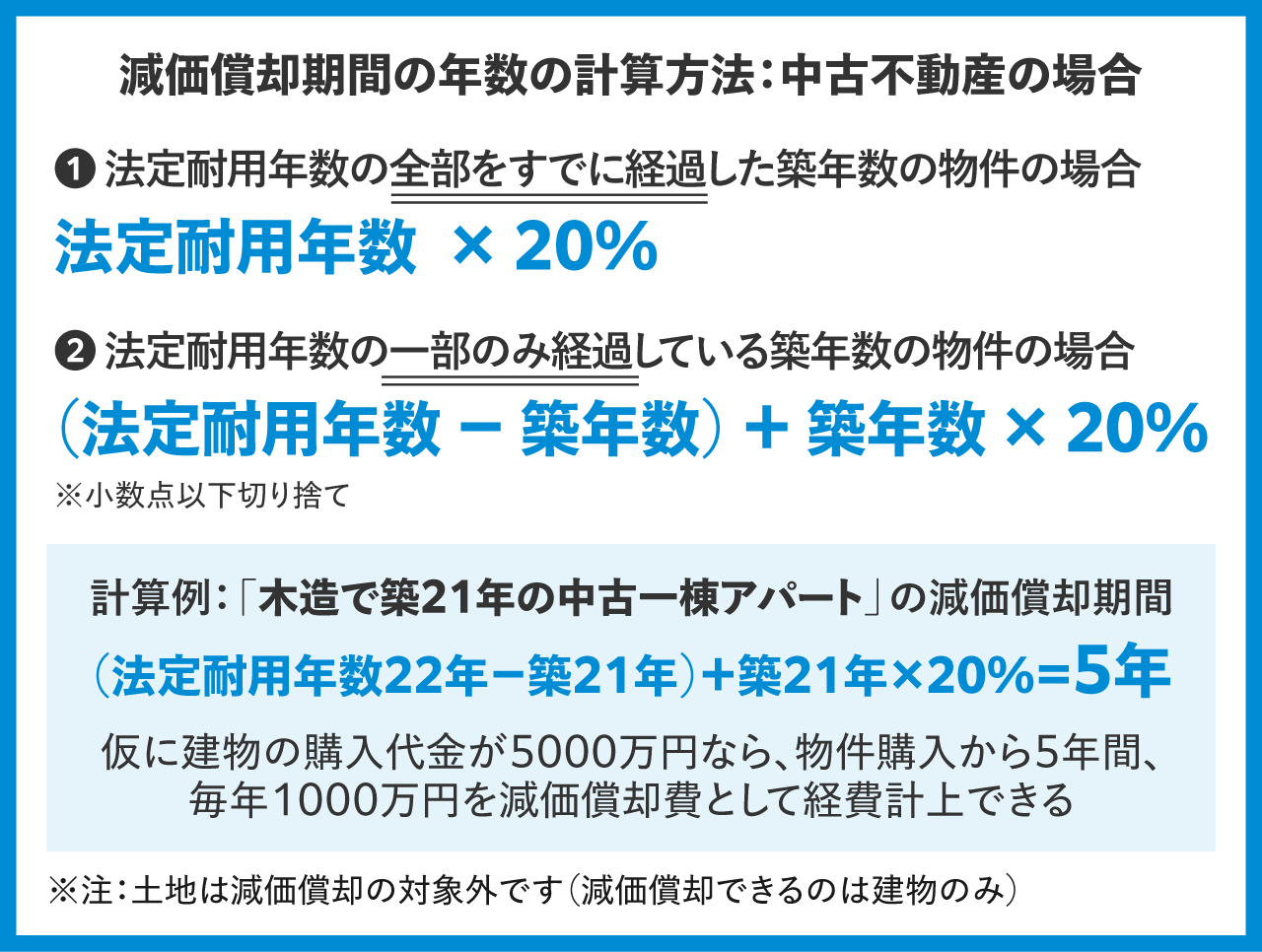

*1:実際の減価償却の計算例は、以下の図を参考にご覧ください。

不動産投資による節税は、富裕層が活用するケースが多く見られます。詳しく知りたい方は「不動産投資で節税はできる!仕組みをわかりやすく解説」の記事もあわせてご覧ください。

なお、「できるだけ早く専門家に相談したい」という方は、無料の投資相談を受け付けていますので、以下のリンクよりお気軽にご連絡ください。

出典:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」、国税庁「不動産所得が赤字のときの他の所得との通算」

5. まとめ

本記事では「課税所得」をテーマに解説しました。要点をまとめておきましょう。

まず課税所得の基礎知識として以下を解説しました。

- 課税所得は所得税や住民税の計算基礎となる金額

- 収入と所得は異なり、収入から必要経費を差し引いたものが所得

- 非課税所得は所得税・住民税の対象外

課税所得の計算方法を4ステップで解説しました。

1.収入金額を把握する

2.所得金額を計算する

3.所得控除を適用する

4.課税所得を算出する

所得の種類は10種類あります。

1.利子所得

2.配当所得

3.不動産所得

4.事業所得

5.給与所得

6.退職所得

7.山林所得

8.譲渡所得

9.一時所得

10.雑所得

課税所得を圧縮して節税する方法は以下のとおりです。

1.控除を最大限に活用する

2.iDeCoを活用する

3.不動産投資を活用する

課税所得を知ると、自分に合った効果的な節税策を実践できるようになります。税負担を適切に軽減しながら、資産形成を進めていきましょう。

コメント