不動産投資における返済比率は「毎月の家賃収入に対するローン返済額の割合」のことを言います。

不動産投資では多くの方が銀行から融資を受けますが、その返済は毎月の家賃収入から行います。そのため、家賃収入に対して返済額がどれくらいなのかによって不動産投資の安全性が変わります。安全性とは、ここでは「空室や修繕がいくらか発生してもキャッシュフローが赤字にならないこと」を言います。

返済比率をうまく抑えて不動産投資を開始することで、突然の退去や物件の不具合による修繕がいくらか発生しても赤字にならずにすみます。

逆に、返済比率に対する意識を持たず、無理な融資条件で物件購入をしてしまうと

- 「家賃収入を得てもほとんどが融資の返済に消えてしまって、手残りが少ない」

- 「退去が発生したことで、原状回復にお金がかかり手残りが吹っ飛んだ」

といった事態に陥りせっかくの不動産投資でも副収入を得られずに終わってしまいます。

この記事では、

- 返済比率の意味

- 返済比率の目安

- 返済比率の高低によるキャッシュフローの変化例

- 返済比率を下げる方法

これらについてお伝えします。

この記事を読んで、「失敗しない」不動産投資のためのヒントを得てください。

目次

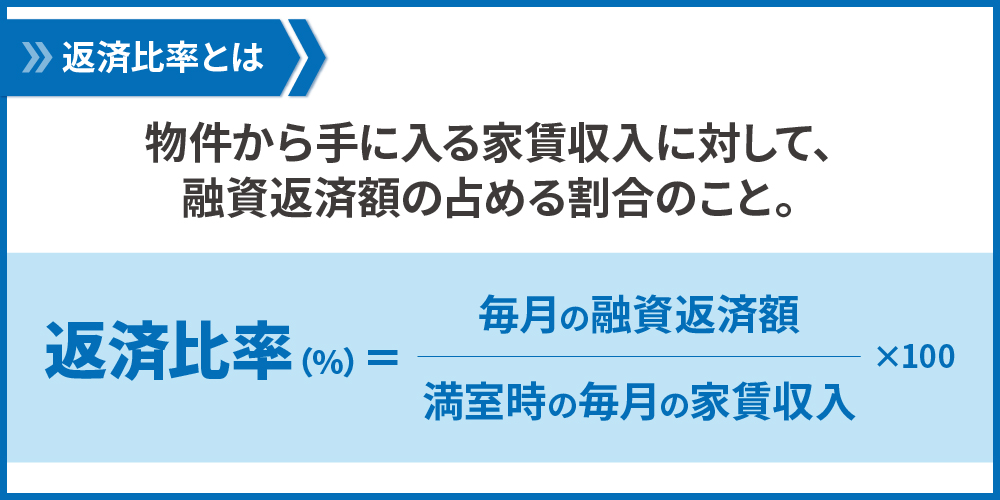

1. 返済比率とは

不動産投資の返済比率とは、物件から手に入る家賃収入に対して、融資返済額の占める割合を指します。下記の通りに計算することで、求めることができます。

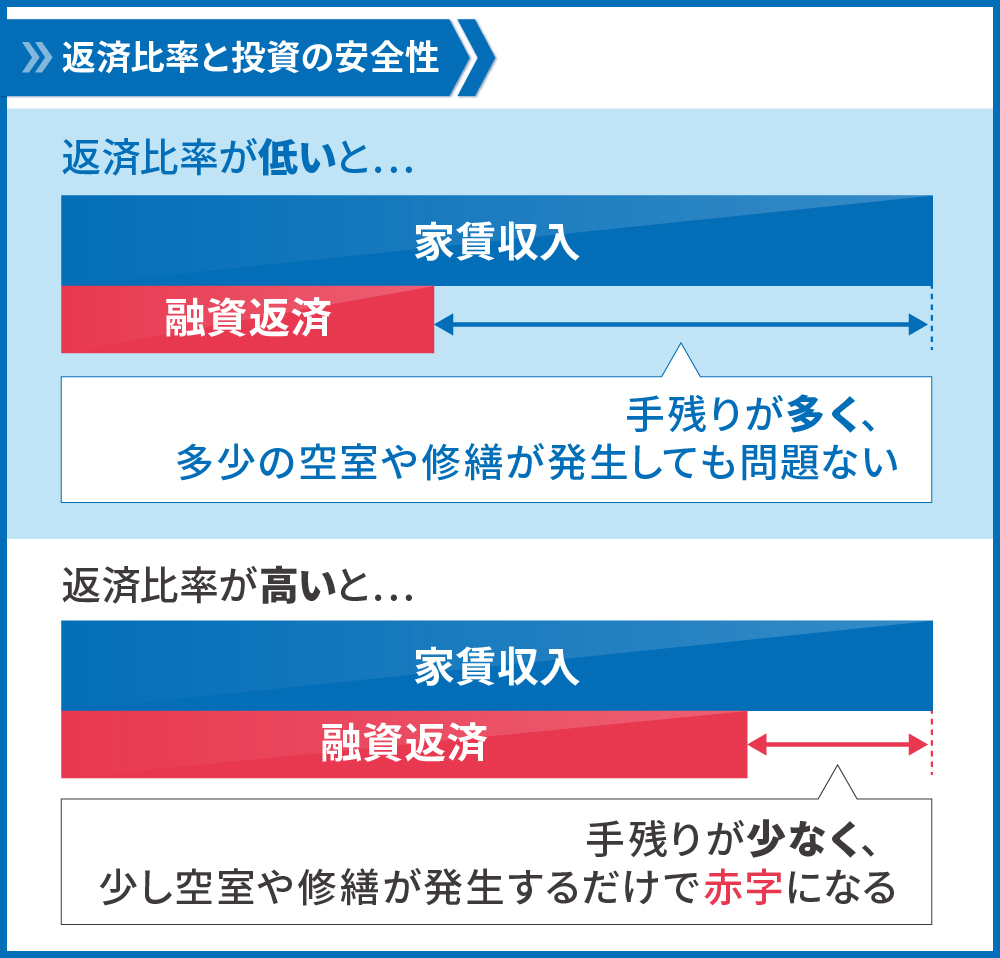

この返済比率が高ければ高いほど、投資における安全性が低いです。家賃収入に占める融資返済の割合が多いということは、家賃が入ってもそのほとんどがローンの支払いに消えてしまい、少し空室や修繕が発生するだけでキャッシュフローが赤字になることを意味するからです。

返済比率が低ければ低いほど、投資における安全性は高いと言えます。

(参考)返済比率を求める際に必要な数値の求め方

返済比率を求める際には「毎月の融資返済額」と「満室時の毎月の家賃収入」が必要になります。それぞれ、次のように値を出すことができます。

・毎月の融資返済額

まず、融資条件として「借入金額」「返済期間」「金利」を決定します。すでに不動産を購入している方は融資を受ける際の契約書を確認しましょう。まだ検討段階の方については、不動産会社から大体の想定融資条件を聞いてみましょう。

3つの条件を確認できたら下記のサイトのようなローン返済シミュレーションを活用して毎月の融資返済額を求めます。

ローン返済(毎月払い) – 高精度計算サイト

https://keisan.casio.jp/exec/system/1256183644

・満室時の毎月の家賃収入

物件紹介時に手に入る物件概要書に記載があるか、付随資料のレントロールに記載があります。

これら2つの値を活用することで、返済比率を求めることができます。

2. 返済比率の目安は50%

返済比率は1章でお伝えした通り、低ければ低いほど安全性が高い、つまり突発的な修繕などが発生しても赤字になりにくくなります。

返済比率をできるだけ低く抑えたいところではありますが、そうするためには

- 「物件価格の半分ほどの頭金をいれる」

- 「超好条件で融資をひく」

などとても難しい条件をクリアする必要がでてきます。投資の安全性を確保しつつ現実的に投資を開始できるような返済比率のラインは一般的には50%程度が目安になります。

50%あるいはそれ以下の返済比率であれば、ある程度空室が発生したり、突発的な修繕が発生したりしてもキャッシュフローが赤字にならずに済みます。

次の章では返済比率50%を超えた場合、下回る場合のシミュレーションを通じて、返済比率の高低が投資の安全性に与える影響をお伝えします。

3. 返済比率の高低が手残りに与える影響シミュレーション

この章では、返済比率が標準的な場合、低い場合、高い場合それぞれにおいて手残り(家賃収入から融資返済・経費等を引いた残り)がどの程度になるかについて、数値でお伝えします。

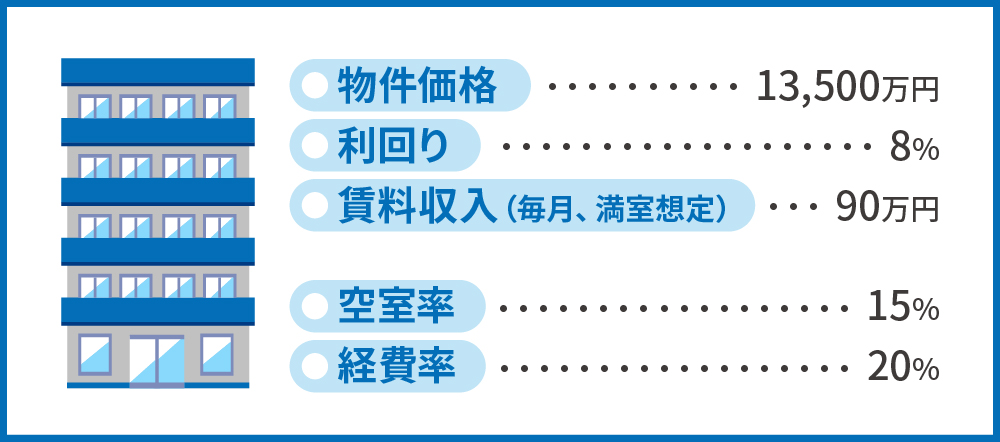

次のような物件をもとに、考えてみましょう。

3.1. 返済比率が標準的(50%)な場合

返済比率が50%の場合、月のキャッシュフローは次の通りになります。

| 項目 | 金額 |

|---|---|

| 満室想定賃料収入/月 | 90万円 |

| 空室による損失/月(空室率15%) | -13.5万円 |

| 経費/月(経費率20%) | -18万円 |

| ローン返済/月(返済比率50%) | -45万円 |

| 手残り/月 | 13.5万円 |

返済比率50%であれば、手残りが13.5万円になる想定です。多少の空室や修繕が発生してもキャッシュフローが赤字にならずに済みます。

3.2. 返済比率が低い(40%)場合

返済比率が低い場合、投資としての安全性は高くなります。返済比率が40%の場合の手残りは次の通りです。

| 項目 | 金額 |

|---|---|

| 満室想定賃料収入/月 | 90万円 |

| 空室による損失/月(空室率15%) | -13.5万円 |

| 経費/月(経費率20%) | -18万円 |

| ローン返済/月(返済比率40%) | -36万円 |

| 手残り/月 | 22.5万円 |

手残りが22.5万円と、返済比率50%の場合と比べて9万円増えました。この程度の手残りを得られれば、大きな修繕が発生したり、多数の空室が発生したりしてもキャッシュフローが赤字にならずに済みます。

ただし、返済比率を40%にするには後述の通り自己資金を多く入れるなどの対策が必要です。

3.3.返済比率が高い(60%)場合

返済比率が高い場合、投資の安全性は低くなります。返済比率が60%の場合、手残りは次の通り少なくなってしまいます。

| 項目 | 金額 |

|---|---|

| 満室想定賃料収入/月 | 90万円 |

| 空室による損失/月(空室率15%) | -13.5万円 |

| 経費/月(経費率20%) | -18万円 |

| ローン返済/月(返済比率60%) | -54万円 |

| 手残り/月 | 4.5万円 |

手残りが月に4.5万円になってしまいました。返済比率50%で13.5万円、40%で22.5万円であったのと比べると、大きく少なくなってしまうのがわかります。これだけ手残りが少ないと、今よりさらに1室退去が発生しただけでも原状回復費用や次の入居者の募集費用で手残りがすぐに消費されてしまいます。

投資を始める前であれば、返済比率を下げることによって毎月の手残りを増やすことができます。返済比率を下げる具体的な方法について、4章で解説します。

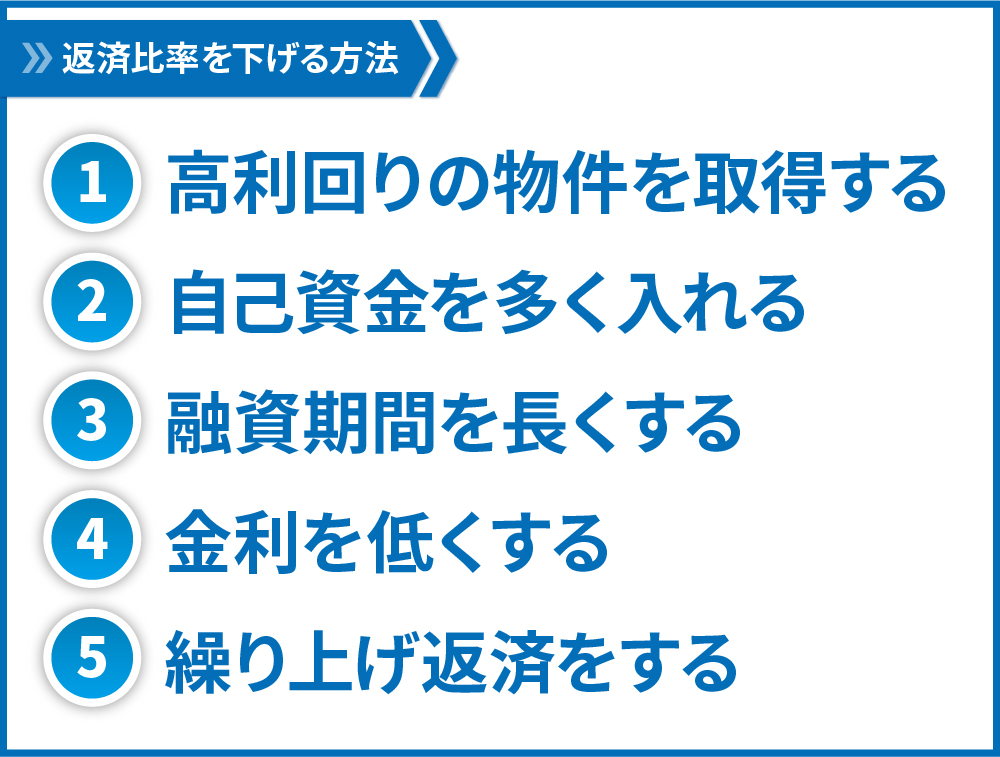

4. 返済比率を下げる方法

3章でご紹介したように、返済比率が高いと毎月の手残りが少なくなり、さらなる空室や修繕でキャッシュフローが赤字になってしまいます。

毎月のキャッシュフローを増やして投資の安全性を上げる方法の一つには、返済比率を下げることがあります。返済比率を下げるための具体的な方法をこの章ではお伝えします。

4.1. 高利回りの物件を取得する

高利回りの物件を取得することで、同じ返済比率でも高い手残りを得ることができます。

先ほど取り上げた物件は価格13,500万円、利回り8%で、返済比率60%の場合次のような手残りとなっていました。

| 項目 | 金額 |

|---|---|

| 満室想定賃料収入/月 | 90万円 |

| 空室による損失/月(空室率15%) | -13.5万円 |

| 経費/月(経費率20%) | -18万円 |

| ローン返済/月(返済比率60%) | -54万円 |

| 手残り/月 | 4.5万円 |

次に、価格13,500万円、利回り10%の物件であれば、返済比率は次のように下がり、手残りは増えます。

| 項目 | 金額 |

|---|---|

| 満室想定賃料収入/月 | 112.5万円 |

| 空室による損失/月(空室率15%) | -16.875万円 |

| 経費/月(経費率20%) | -22.5万円 |

| ローン返済/月(返済比率48%) | -54万円 |

| 手残り/月 | 19.125万円 |

このように、手残りが4.5万円→約19万円へと増え、返済比率は48%まで下がりました。

ただし、高利回りの物件を取得するのは難しいのが実情です。利回り10%の物件は1都3県ではなかなか見つかりません。見つかったとしても、違法建築・旧耐震・市街化調整区域など何らかの難点を抱えた物件である可能性が高いです。根気よく物件を探し続けて比較的高い利回りの物件を取得するか、2つ目以降の方法で対応していくことを考えましょう。

4.2. 自己資金を多く入れる

返済比率を下げる方法の2つ目は、自己資金を多く入れることです。自己資金とは物件購入時に頭金として支払う額のことです。

物件を購入する際には自己資金として物件価格の1~2割を用意することが多いです。この自己資金を増やすことで、物件購入時に銀行からお金を借りる額が少なくなります。それによって毎月の返済額も少なくなり、返済比率を下げることができます。

ただし、自己資金を多く入れるには当然ながら物件購入時により多くのお金を用意しなくてはなりません。3章で挙げた例では物件価格を13500万円としました。この物件を自己資金2割で購入する場合には物件購入時に2700万円が必要になります。この時、さらに自己資金を1割いれるには1350万円が必要になります。物件価格にもよりますが、自己資金を多く入れるのは簡単なことではありません。最終的には、自分が用意できる自己資金の額と自分が求める投資の安全性のバランスを取りながら、追加で自己資金をいれるかどうか決めなければなりません。

また、自己資金を多く入れることでレバレッジ効果が小さくなってしまうことにも注意しなくてはなりません。不動産投資では少ない自己資金+銀行からの融資によって、当初の自己資金だけでは実現できないような投資効果を得ることになります。これが不動産投資のレバレッジ効果です。

自己資金を多く入れる場合、その増やした自己資金によって本来より大きな収入を得られるはずなのですが、そうした機会を逃して少ない収入しか得られないことになってしまいます。

4.3. 融資期間を長くする

返済比率を下げる方法の3つ目は融資期間を長くすることです。

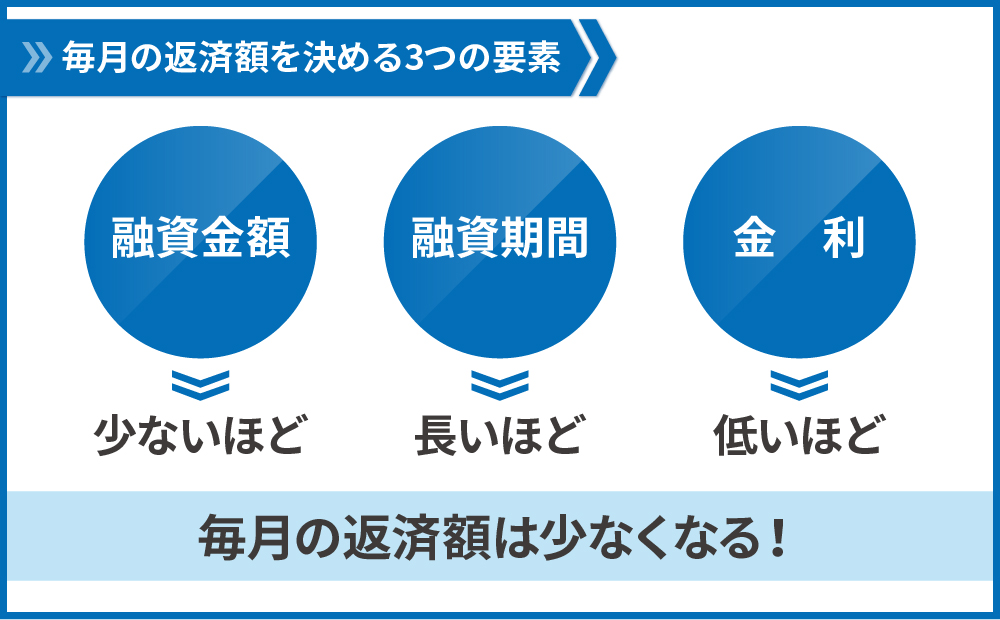

毎月の返済額は、おおざっぱに言うと銀行からお金を借りる際の次の3つの条件によって決まります。

融資期間が長いほど、長い時間をかけてローンを返済することになるので、その分毎月の支払い額は少なくなります。

融資期間の長さは銀行の融資審査によって決められます。融資審査に当たっては、次のような事項が考慮されます。

- 購入する物件の属性

- 購入する人の属性

① 購入する物件の属性

購入する物件の属性については、物件の「築年数」によって融資期間が左右されます。特定の数値から築年数を引いた残りを融資期間とする金融機関もあります。

ただ、築年数だけで融資期間が決まるわけではありません。例えば次のような場合に融資期間が長くなることがあります。

- 築古の物件でも、リフォームがされている

- 新築の物件で、住宅性能表示を取得している(耐震等級など)

② 購入する人の属性

購入する方の属性によっても、融資期間が変動します。「年収が高い」「保有している金融資産の額が多い」など、属性の良い方はより長い融資期間を設定されます。融資期間を長くする場合、それによって総返済額は大きくなることには注意が必要です。

4.4. 金利を低くする

返済比率を下げる方法の4つ目が金利を低くすることです。

先ほどお伝えした通り、毎月の返済額は「融資金額」「融資期間」「金利」の3つの条件で決まります。

このうち金利については、それを下げるほど返済額も少なくなります。

金利についても、融資期間の場合と同じで購入する物件や人の属性によって決められます。

- 個人の保有する金融資産額が多い

- 経営者で、地元の信用金庫などと本業での取引が深い

こうした場合に金利を低くして融資を受けることができます。

このほか、不動産会社が提携している金融機関で融資を引くことで金利を低くすることができます。その不動産会社に提携金融機関が多いかどうかは

- 会社HPの会社概要欄で、取引金融機関が多く記載されているか

- 創業してから長い期間が経過しているか

- 売買棟数、物件管理戸数、オーナー数が多いか

これらを基準に確認しましょう。いずれも、会社HPで確認できます。

無料投資相談のお申し込みはこちら

4.5. 繰り上げ返済をする

返済比率を下げる方法の5つ目は繰り上げ返済をすることです。

ここまでお伝えしてきた3つの方法は物件購入前にとることができるものでした。その一方で、繰り上げ返済は物件購入後にできる方法になります。

繰り上げ返済を行うことで、返済期間を短くするか、毎月の返済額を少なくすることができます。このうち、毎月の返済額を少なくなる方法をとることで、返済比率を下げることができます。

3.3.で取り上げた返済比率60%の例では、次のような物件を取り扱いました。

このような融資条件で借入を行ったため、下に示すような返済額となっていました。

融資金額12825万円(融資割合95%)、融資期間25年、金利2%

| 項目 | 金額 |

|---|---|

| 満室想定賃料収入/月 | 90万円 |

| 空室による損失/月(空室率15%) | -13.5万円 |

| 経費/月(経費率20%) | -18万円 |

| ローン返済/月(返済比率60%) | -54万円 |

| 手残り/月 | 4.5万円 |

この状況の方が借入を行ってから4年後に1000万円の繰り上げ返済を行うと、毎月の手残りは次の通りに変化します。

| 項目 | 金額 |

|---|---|

| 満室想定賃料収入/月 | 90万円 |

| 空室による損失/月(空室率15%) | -13.5万円 |

| 経費/月(経費率20%) | -18万円 |

| ローン返済/月(返済比率55%) | -49.5万円 |

| 手残り/月 | 9万円 |

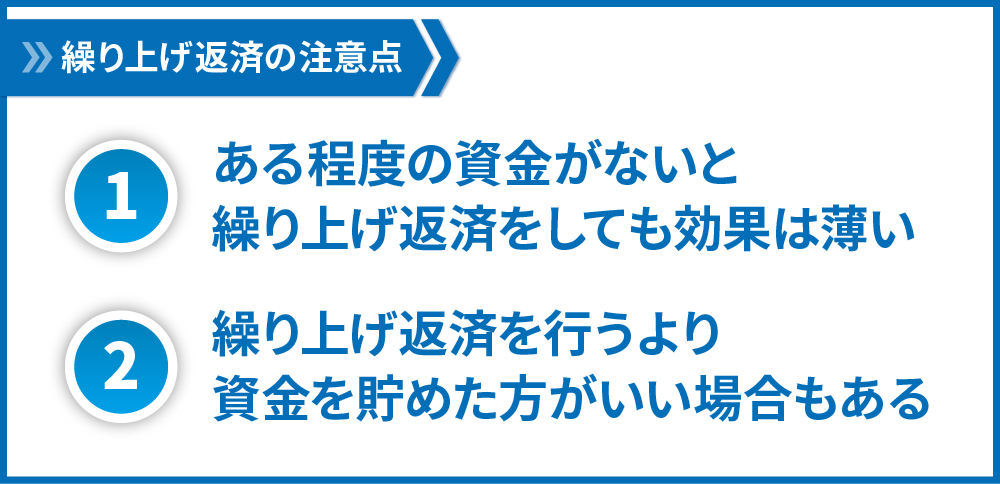

手残りが月4.5万円→9万円へと増えました。ただし、繰り上げ返済には注意点があります。

第一に、ある程度の資金がないと繰り上げ返済をしても効果は薄いことです。先ほどの例では手残りを月4.5万円増やすのに1000万円の資金を必要としました。融資条件にもよりますが、多少の資金では返済比率を下げる効果は微々たるものです。

第二に、繰り上げ返済を行うことは必ずしも正しい選択ではない、ということです。仮に1000万円手元にあったとして、それを繰り上げ返済に費やして返済比率を下げるという方法がある一方で、その1000万円を元手に新たに物件を購入するという選択肢もあります。もしあなたが今後も物件購入を考えているのであれば、繰り上げ返済を行わず物件購入資金に向けて貯めたほうがいいでしょう。

繰り上げ返済により得をする分よりも、新たに物件を購入して得られる利益の方が大きいという場合もあります。

繰り上げ返済をすべきかどうかなどについては、こちらの記事で詳しく解説しています。

(参考)投資の安全性を上げるためには「返済比率」以外の手段もある

ここまで、返済比率を下げることで投資の安全性を上げる方法についてお伝えしてきました。「投資の安全性(≒手残りの最大化)」という観点では返済比率以外にも手段があります。

- 物件の入居率を上げる

- 経費を少なくする

①物件の入居率を上げる

物件の入居率を上げることで「空室による損失」をできるだけ少なくすれば、同じ返済比率でも手残りは増えます。

空室対策の方法については、こちらの記事で解説しています。

②経費を少なくする

賃貸経営にかかる経費を少なくすることでも、投資の安全性を高められます。代表的な経費は修繕費です。新築物件であれば修繕費が少なくなりますが、中古物件でも修繕費を抑える方法はあります。

手前みそですが、私たちの認定収益物件ReBreathは各種の保証で修繕リスクを抑えた物件をご提供しています。ぜひご覧ください。

5.おわりに

ここまで、不動産投資の返済比率についてお伝えしてきました。返済比率を下げれば下げるほど投資の安全性は向上しますが、そのためには最高の条件で融資を引かなければなりません。

私たち武蔵コーポレーションでは、物件のご紹介と合わせて融資アレンジも行っております。金融機関との提携によって他社様では実現できない好条件のご紹介も可能です。不動産投資を始めたい、という方はお問い合わせください。

投資相談のお申込みはこちら

コメント