不動産投資を始めるにあたって最大の壁になるのが「金融機関から融資を引くこと」です。

不動産投資の融資を引く金融機関を探すとき、候補の1つになるのが日本政策金融公庫です。

日本政策金融公庫は幅広い方に比較的低い金利での融資を行っています。また、一定の方には優遇条件での融資を行っていることが特徴です。

幅広い方に対して融資を行っていること、若い方や高齢の方、女性の方に優遇制度を用意していることなどから多くの人にとって日本政策金融公庫の融資は魅力的です。特に、他の金融機関では融資を受けられないような方にとっても、日本政策金融公庫の融資は選択肢の一つになります。

金利が低いことで物件運用中のキャッシュフローもよくなりやすい、という点も魅力的な点です。

ですが、日本政策金融公庫がベストな選択肢であるとは限りません。

日本政策金融公庫の融資は返済期間が10~15年程度と短く、物件購入時の自己資金を多めに用意しなくては運用期間中のキャッシュフローが赤字になってしまいます。

そこでこの記事では

- 日本政策金融公庫で融資を受けるための条件

- 融資の特徴

- 融資を受けるための流れ

これらについてお伝えします。

この記事を通して、金融機関の選択肢として日本政策金融公庫が最適かどうか検討してみてください。

私たち武蔵コーポレーションでは、富裕層の方を対象に資産運用のお手伝いを行っています。

物件のご紹介とともに提携金融機関の融資アレンジも行っていますので、不動産投資の融資がネックになっている方はお気軽にご相談ください。

https://go.musashi-corporation.com/l/584563/2018-08-01/977f4j

目次

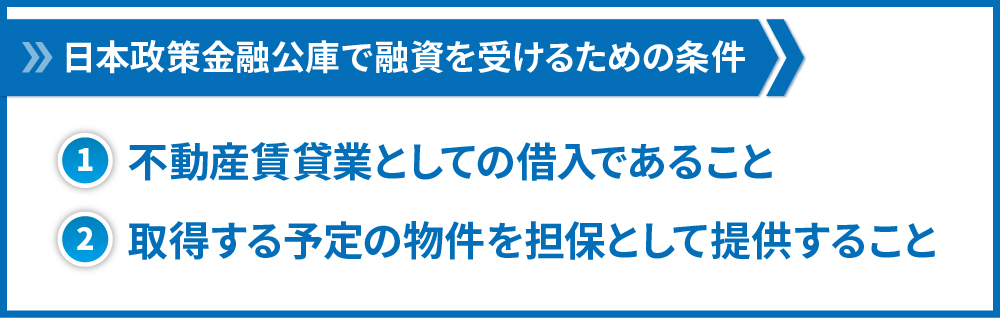

1.日本政策金融公庫で融資を受けるための条件

日本政策金融公庫での融資は基本的にどんな方でも受けられます。サラリーマンの方はもちろん受けられますし、若い方(29歳未満)や比較的高齢(55歳以上)の方、そして女性の方であれば優遇条件での融資を受けることも可能です。

ただし、次に掲げるような条件を満たす必要があります。

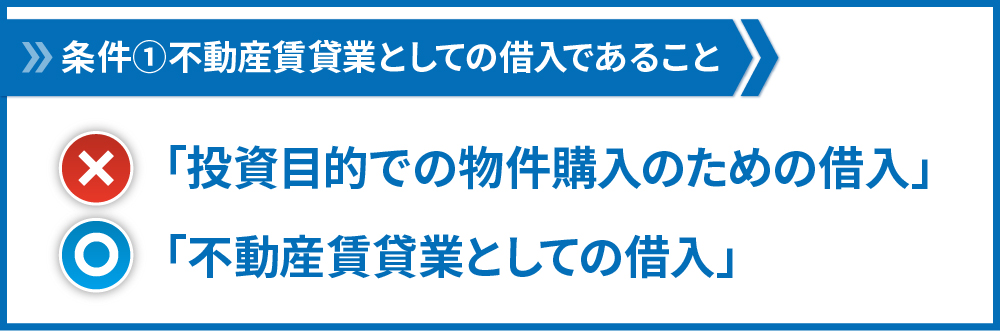

1.1.不動産賃貸業としての借入であること

日本政策金融公庫で融資を受ける場合は、「不動産賃貸業」として融資を受ける必要があります。「投資」目的での物件購入では融資を受けることができません。

そのため、融資の書類申請や面談などの中でも投資目的ではなくあくまで「不動産賃貸業」として手続きを進める必要があります。

投資でも賃貸業でも実際にすることは同じですが、どういった名目かが重視される、ということです。

1.2. 取得する予定の物件を担保として提供すること

2つ目の条件は取得予定の物件を担保に入れることです。

担保に入れること自体は他の金融機関と同じですが、日本政策金融公庫の場合は担保評価が厳しいという特徴があります。物件の担保評価が通常の金融機関と異なるからか、通常の金融機関よりは融資評価が低くなる傾向にあります。他の金融機関であればフルローンがでるような物件でも2割の自己資金を求められることがあります。

融資評価が低くなるため、物件購入時に必要な自己資金が多くなります。場合にもよりますが、一棟アパートを購入する場合には物件価格の半分程の自己資金を用意する必要があります。

2. 融資の特徴(融資条件)

日本政策金融公庫で融資を受ける場合、おおむね下記の通りの融資条件で融資を引くことができます。

| 一般の方 | 優遇条件での融資 | |

|---|---|---|

| 融資期間 | 10年 | 15年 |

| 金利 | 2%程度 | 1.5%程度 |

※支店・担当者等により異なります。あくまで参考としてお考えください。

他の金融機関より強みになる点は金利です。一般的な金融機関に比べて金利が安い傾向にあり、固定金利で融資を受けられます。また、若い方や高齢の方、女性の方では優遇条件の融資を受けられることもメリットです。

一方で、融資期間が10年程度と短い点はデメリットです。また、融資限度額が4800万円と低めになっている点もデメリットです。

私たちでも日本政策金融公庫での融資をアレンジした実績がありますが、おおむね下記のような融資条件でした。

| 融資期間 | 金利 | 融資割合 | 年収(万円) | 金融資産(万円) | |

|---|---|---|---|---|---|

| 1 | 14年 | 土地1.35%、建物0.95% | 71% | 820 | 1600 |

| 2 | 15年 | 0.91% | 50% | 650 | 20000 |

| 3 | 10年 | 1.26% | 71% | 3000 | 10000 |

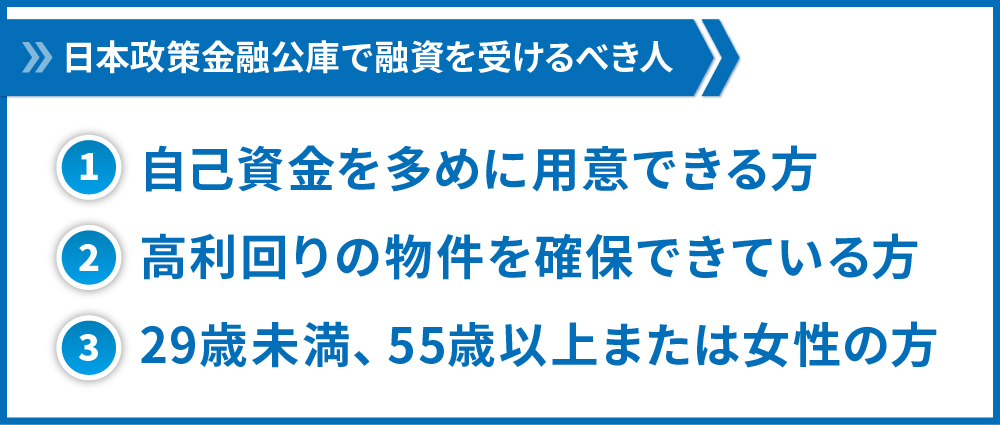

3.日本政策金融公庫で融資を受けるべき人

ここまでの融資を受けるための条件や詳細を踏まえると、日本政策金融公庫で融資を受ける人は次のような方です。

- 自己資金を多めに用意できる方

- 高利回りの物件を確保できている方

- 29歳未満、55歳以上または女性の方

① 自己資金を多めに用意できる方

自己資金を多めに用意できる方であれば日本政策金融公庫での融資を検討する余地があります。

融資事例からもわかる通り、日本政策金融公庫では物件価格に対する融資割合が低い傾向にあります。融資事例では50~71%とあることから、自己資金を物件価格の3~5割用意しなくてはなりません。

3000万円の物件であれば900~1500万円程度必要になります。ある程度自己資金を用意する人が利用すべきであると言えます。

② 高利回りの物件を確保できている方

日本政策金融公庫での融資を引く場合であれば、高利回りの物件(だいたい10%以上)の物件を持ち込めることが必要になってきます。

2章でもお伝えした通り、日本政策金融公庫の融資は他の金融機関に比べて融資期間が短くなります。短い期間で返済をしなくてはならないため、月々の返済が重くなります。自己資金を多く入れることで月々のキャッシュフローは多少改善しますが、それでもキャッシュフローがきつくなる傾向にあります。

そこで、高利回りの物件を確保することで収益性を高める必要があります。そうすることで、キャッシュフローを改善することができます。

③ 29歳未満、55歳以上または女性の方

29歳未満の若い方、55歳以上の比較的高齢の方、女性の方であれば日本政策金融公庫での融資を積極的に検討してみてもいいでしょう。

2章の融資条件の部分でお伝えした通り、これらの方は優遇条件での融資を受けることができます。

ただし、この場合でも①や②の条件を全く満たさない状態だと融資を受けるのは難しくなります。

(参考)日本政策金融公庫以外の融資可能機関が存在しない方へ

もしあなたの検討している物件やあなた自身が高属性であれば融資に困ることはないでしょう。ですが、日本政策金融公庫以外に融資付け候補となる金融機関が存在せず、「最後の金融機関」として日本政策金融公庫の融資を検討している場合は、日本政策金融公庫で融資が出るかどうかは大きな問題になります。

加えて、どうして日本政策金融公庫以外で融資が出ないか?という観点も併せて考える必要があります。

もし物件の属性に問題があるならば、物件のどこに問題があるかを考える必要があります。例えば、他の金融機関が融資を見送った理由が「テナントの部屋の数が多い」などという場合が考えられます。こうした見送りの原因になった事項について、その物件を買う自分自身が納得できる(そうした原因があっても投資対象として考えられる)のであれば、日本政策金融公庫で自己資金を投じて融資を引くのがいいでしょう。

他方、そうした原因について自分自身でも致命的な問題だと考えるのであれば、その物件を購入するのは見送るのがいいでしょう。

物件の属性ではなく、自分の属性(年収など)に問題があって他行で融資が出ない場合。この場合は金融機関が返済能力を不安視していることになります。現在の自分の年収・資産を踏まえて、多少返済がきつくても投資を行いたいと納得できるのであれば日本政策金融公庫で融資を引くのがいいでしょう。

他方、もしそうした金融機関からの評価を気にするのであれば、一度不動産投資はやめ、自分の属性を上げることに注力すべきです。

結局、他行で融資がでなかった原因を踏まえて、物件や自身の状況を考慮した上で納得できるのであれば日本政策金融公庫から融資を引いて投資をはじめ、納得できないのであれば別の道を探すべき、ということになります。

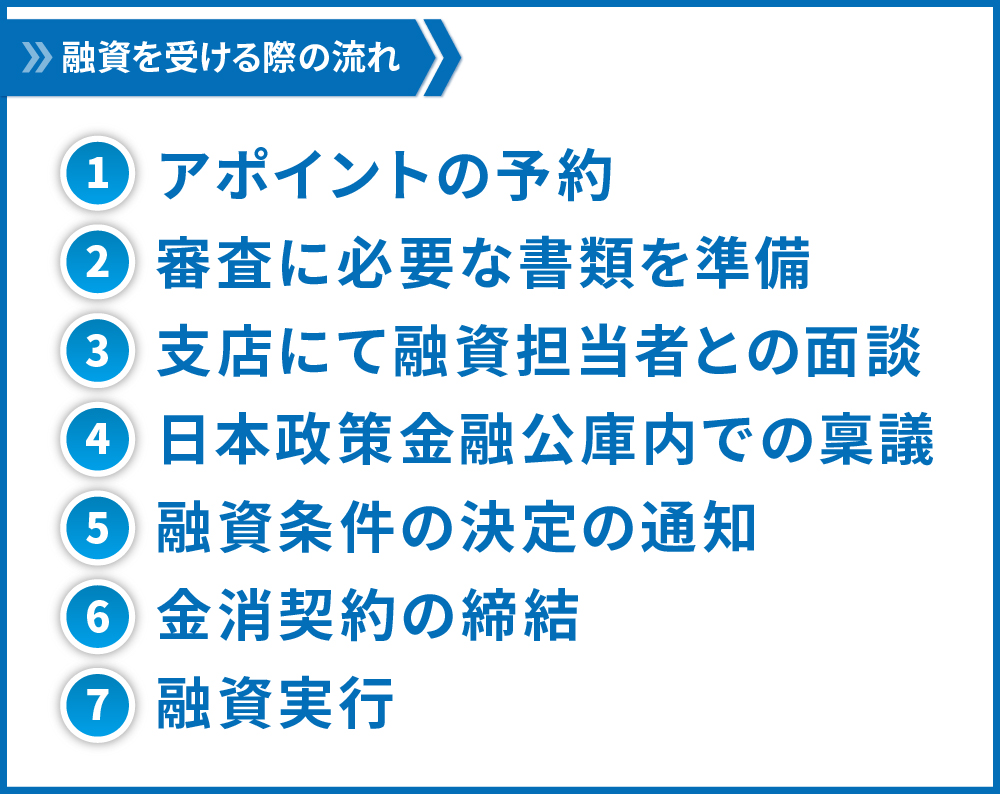

4.融資を受ける際の流れ

日本政策金融公庫で融資を受けるまでの流れは次の通りです。

- アポイントの予約

- 審査に必要な書類を準備

- 支店にて融資担当者との面談

- 日本政策金融公庫内での稟議

- 融資条件の決定の通知

- 金消契約の締結

- 融資実行

①アポイントの予約

まずは融資面談の予約を行います。電話またはウェブから申込が可能です。

ウェブからの申込はこちらから可能です。

https://www.jfc.go.jp/n/service/apply.html

あらかじめ、必要な書類を揃えておくとよいでしょう。

② 審査に必要な書類を準備

融資を受けるにあたり必要になる書類を準備します。

おおむね、次のような資料が必要になります。

| 種類 | 資料 |

|---|---|

| 物件に関する資料 | 登記簿謄本 販売図面 固定資産税評価証明 公図 建築図面 レントロール 物件取得関連費用概算表 物件概要書 キャッシュフロー試算表 建築に関する資料一式 周辺地図 建物図面 |

| 収入に関する資料 | 源泉徴収票または確定申告書の写し過去3年分 賃貸借契約書(すでに賃貸用物件を保有している場合) 会社決算書の写し(事業主の場合) |

| 返済に関する資料 | 返済予定表 |

| 本人確認に関する資料 | 実印 印鑑登録証明書 身分証明書の写し 課税証明書 納税証明書 住民票 |

③ 支店にて融資担当者との面談

続いて、担当者との面談を行います。

④ 日本政策金融公庫内での稟議

提出書類に不備がなければ、面談後に融資審査が開始します。

⑤ 融資条件の決定の通知

不動産会社の紹介の場合は不動産会社経由で、そうでなければ電話で直接、担当者から電話で結果を通知されます。

金消契約等の締結日時の予約とその際の必要書類の確認を行います。

⑥ 金消契約の締結

基本的には日本政策金融公庫内で金消契約(金銭消費貸借契約、お金を借りる契約)や抵当権設定契約(担保の設定の契約)を行います。

また、団体信用生命保険に任意で加入する場合はその手続きも行います。

⑦ 融資実行

数日後に融資が実行されます。

以上が融資の大まかな流れになります。

不動産業者の紹介で融資を受ける場合は、不動産業者の指示に従って進めるといいでしょう。

5.さいごに

ここまで、不動産投資における日本政策金融公庫の融資について紹介してきました。日本政策金融公庫は幅広い対象に融資を行い、一定の方には優遇制度を設けている等のメリットがある金融機関です。

その一方で、返済期間が他の金融機関と比べて特に短く、そのために物件購入にあたっては多くの自己資金を用意しなくてはなりません。

幅広い対象に融資は行うものの、運用中のキャッシュフローがきつくなりやすいのが公庫の融資の特徴です。キャッシュフローを確保しながら物件を運用したい方は、他の金融機関を検討するといいでしょう。

私たちも物件の紹介と共に融資のご紹介を行っています。提携融資もアレンジ可能ですので、融資アレンジを含めて物件をお探しの方はぜひお問合せ下さい。

https://go.musashi-corporation.com/l/584563/2018-08-01/977f4j

コメント