不動産担保ローンとは、不動産を担保にすることでお金を借りることができるローンのことをいいます。無担保型ローンと比べて低金利&高額融資が可能なので、金利を下げたい借り換え希望の方や、ローンをおまとめしたい方に向いているローンです。

しかし一方で、返済できなければ不動産を失うというリスクを持っていることを忘れてはいけません。

「不動産担保ローンに借り換えたら、返済額が安くなりそう!」

「でも、リスクもありそうで心配…」

そんな風に考えてしまい不動産担保ローンにするかどうか悩んでいる方は、ぜひこの記事を読んで、不動産担保ローンにすべきかどうか決着を付けましょう。

▼この記事で分かること

◎不動産担保ローンのメリットは

低金利・高額融資が可能・長期での借り入れが可能

◎不動産担保ローンのデメリットは

返済不能になると不動産を失う

◎不動産担保ローンが向いているのは

無担保ローンより好条件で借りたい人、まとめたい人、高額融資を受けたい人

◎銀行系とノンバンク系では、借りられる条件や審査の厳しさがかなり違う

◎不動産担保ローンを借りるうえで一番重要なのは、無理のない返済計画を立てること

さらに後半では、不動産担保ローンを借りる時の流れや必要書類についても解説しています。

不動産担保ローンを深く理解し、自分の場合は選択すべきか判断したい方はぜひ最後までお読みください。

※この記事で解説している金利や商品の情報は、執筆時点である2021年1月末の情報です。

目次

1. 不動産担保ローンとは

不動産担保ローンとは、不動産(土地や建物)を担保にすることでお金を借りることができるローンのことをいいます。担保を設定することで無担保型ローンよりも低金利&高額融資が可能となる一方、返済不能に陥ると不動産を失うリスクがあるローンです。

1.1. 不動産担保ローンの特徴

不動産担保ローンは、万が一返済が滞っても不動産を差し押さえできるため、お金を貸す側(金融機関)にとって貸し倒れリスクがないメリットがあります。そのため、無担保ローンより低金利&高額な融資を受けられるのです。

ただし、借入金に見合うだけの不動産価値のある物件を担保に設定する必要があります。担保にできる不動産は以下のような物件となります。

・一戸建て住宅

・マンション

・アパート

・ビル

・駐車場

・別荘

・土地

融資契約前の審査時には担保となる不動産の評価が行われ、評価の結果によっては審査が下りず融資を受けられない場合もあります。また、不動産価値の高い担保ほど、借りられる金額も高くなります。

1.2. 不動産担保ローンの商品例

不動産担保ローンではどんな融資を受けられるのかイメージしてもらうため、実際の商品を例に借り入れ条件を見てみましょう。

<東京スター銀行の不動産担保ローンと無担保ローンの比較表>

|

項目 |

不動産担保ローン |

無担保ローン |

|

金利 |

変動金利の年率:0.85%~8.35% |

金利:12.5% |

|

融資額 |

100万円以上~最大1億円 |

最大1,000万円 |

|

融資期間 |

1年以上~最大20年以内 |

10年 |

|

事務手数料 |

融資金額の2.2% |

なし |

|

保証人 |

原則として、保証人は不要 |

保証人は不要 |

担保を設定するだけで、条件面でかなり優遇されていることが分かりますね。

不動産担保ローンは、各種ローンからの借り換えや複数ローンのおまとめなど、さまざまなシーンで活用されています。

2. 不動産担保ローンのメリット

不動産を担保にしたローンを選ぶメリットには以下のようなものがあります。

2.1. 借入金利が低金利である

不動産を担保とするため、無担保型のローンと比べて低い金利で借りることができます。

|

不動産担保ローン |

無担保型のローン |

|

0.63%~8%前後 |

4%~15%前後 |

※無担保型のローンとは、例えば個人向けのカードローンや法人向けのビジネスローンのことです。

金利が安ければ安いほど返済総額も安くなるため、借り手にとってのメリットは大きくなります。

2.2. 借入限度額が大きくなる

不動産を担保とするため、無担保型のローンと比べて借入限度額が大きくなります。

|

不動産担保ローン |

無担保型のローン |

|

最大1億円程度 |

最大1,000万円程度 |

担保とする不動産の価値によっては、1億円以上の資金を融資してもらえる場合もあります。

2.3. 返済期間が長い

返済期間も優遇されます。無担保型のローンと比べて、長期での借り入れが可能です。

|

不動産担保ローン |

無担保型のローン |

|

最長25~35年程度 |

最長10~15年程度 |

無担保型ローンの場合、例えばマイカーローンは10年程度、教育ローンは10~15年程度など、ローンの種類にもよりますが最大15年程度が一般的です。しかし不動産担保ローンでは10年・20年・30年などから選べる商品が多く、金融機関によっては最長35年のローンを提供しているところもあります。

返済期間を長くすれば月々の返済額を低くすることができるため、無理のない返済計画を作ることができます。

2.4. 資金使途が自由

不動産担保ローンは資金使途に制限がないため、さまざま資金ニーズに対応できます。

▼例えばこんなニーズに対応

・教育資金

・リフォーム資金

・先進医療を受けるための医療費

・生活のための資金

・納税資金

・開業

・運転資金(ビジネス向け不動産担保ローン)

また、例えば「複数のローンをまとめたい」「他のローンから借り換えたい」といったニーズの受け皿にもなります。

3. 不動産担保ローンのデメリット

一方で、不動産担保ローンの主なデメリットは以下の3つです。

3.1. 返済不能時に不動産を手放さなければならない

不動産担保ローンの最大のデメリットは、ローンの返済が不能となった場合に、担保としていた不動産が処分されてしまうことです。

不動産担保ローンを組む際には、担保とする不動産に「抵当権」や「根抵当権」が設定されます。抵当権・根抵当権を設定されると、債務者(ローンを借りている人)がお金を返せなくなった場合に、債権者(金融機関など)が貸付金を回収するために不動産を売却できます。不動産を売却した金額は、優先的に返済に回さなければなりません。

つまり不動産を担保にするということは、支払いが滞ってしまうと不動産を失うリスクがあるのです。

3.2. 融資までに少し時間がかかる

無担保のキャッシングやカードローンなどに比べると、融資までの時間は少し長めにかかります。融資金額が違いますし、担保とする不動産の価値を評価する時間が必要になるからです

|

不動産担保ローン |

無担保型のローン |

|

融資実行まで |

即日融資が可能なものも |

一般的には、審査の期間に数日が必要で、実際に融資が実行されるまでには1週間程度はかかると考えておきましょう。

3.3. 手数料や事務的な費用がかかる

無担保型のローンでは手数料が発生しないことがほとんどですが、不動産担保ローンでは、融資額に応じた事務手数料がかかります。

|

不動産担保ローン |

無担保型のローン |

|

融資額の2%程度の |

事務手数料や繰上返済手数料は |

具体的な費用は金融機関によってまちまちですが、借入金額の2%程度としているところや、1件あたり10万円程度と固定で決まっているところが多いでしょう。

また、繰り上げ返済手数料や不動産鑑定費用(調査料)、印紙代、抵当権の登記費用など別途がかかります。

〇関連記事

4. 不動産担保ローンはこんな人におすすめ

不動産担保ローンの概要、メリット、デメリットを踏まえた上で、不動産担保ローンが向いている人の特徴をまとめてみました。

4.1. 無担保ローンより好条件で借りたい人

不動産を担保にすることで低金利で高額のローンを組めるのが、不動産担保ローンの一番の特徴です。そのため、他の無担保ローンよりも好条件で借りたい人に向いています。

例えば車を購入する場合に、ディーラーから勧められるままに「マイカーローン」を使うのではなく、不動産担保ローンを使うことで金利を抑えられる可能性があります。

4.2. 高額の融資を受けたい人

高額の融資を受けたい人にも不動産担保ローンが向いています。

不動産担保ローンのメリットのところでも解説した通り、不動産担保ローンは無担保型ローンと比べると借入限度額(いくらまで借りられるか)が大幅に大きくなります。

1,000万円以上など高額の融資を受けたい場合は、不動産を担保に入れることで融資額を大きくできます。

4.3. 複数あるローンをまとめたい(借り換えたい)人

不動産担保ローンは、目的別ローンを複数借りている人などがローンをひとつにまとめる時に向いているローンです。不動産担保ローンは資金使途が自由なので、まとめて大きく借りて複数の目的のために使うことができるからです。担保価値に余力があれば、住宅ローンの借り換えに利用することもできます。

ローンが複数だと返済日が月に何度もあり煩雑だという方も、ひとつのローンにまとめれば引き落としが一度で済みます。

4.4. 自宅を担保に老後の資金を借りたい人

不動産担保ローンは、自宅を担保にして老後の資金を借りたい人にも向いています。老後の収入が少なく、資産が自宅以外に無い人に向いています。自宅を売却処分することを前提に担保に入れて、生活資金となるお金を借りるイメージです。

なお、似た仕組みのローンに「リバースモーゲージ」という商品があります。借入金を一括で受け取るか分割で受け取るのか、元本をいつ返済するのか、融資割合などが異なりますので、条件を比較してみると良いでしょう。

5. 不動産担保ローンを借りられる金融機関

不動産担保ローンを商品として提供している金融機関は以下のような場所です。

銀行系

・銀行

・信託銀行

・信用金庫や信用組合

ノンバンク系

・信販会社

・クレジットカード会社

・消費者金融会社

・リース会社

このように大別すると「銀行系」と「ノンバンク系」の2つに分かれます。銀行系とノンバンク系はそれぞれ特徴があり、特徴を把握したうえでどちらで借りるか決めていくと良いでしょう。

5.1. 銀行を中心とした金融機関の不動産担保ローンの特徴

銀行系(銀行を中心とした金融機関)の不動産担保ローンには、以下のような特徴があります。

◎資金の使用使途を限定しているケースが多い

(会社の運転資金や他のローンの借り換え資金に利用できないなど)

◎ローンの審査が厳しめ

(年収や勤続年数、年齢などのハードルが高い)

◎担保にする不動産の所在エリアが限定されることがある

◎申し込みから融資実行までが長い

(数週間~1カ月程度かかることも)

◎審査が厳しい分、金利は安い

5.2. ノンバンク系の不動産担保ローンの特徴

信販会社、クレジットカード会社、リース会社などのノンバンク系の不動産担保ローンには、以下のような特徴があります。

◎銀行の不動産担保ローンと比べると条件がゆるい

◎審査に比較的通りやすい

◎申し込みから融資実行までが比較的短い

(1週間程度で融資が下りる場合もある)

◎審査のハードルが低い分、金利はやや高め

資金の使用使途や担保とする不動産の状況に応じて、銀行を中心とした金融機関を選ぶのか、それともノンバンク系を選ぶのか、柔軟に決めていきましょう。

6. 後悔しない不動産担保ローンの選び方

不動産担保ローンを借りる場合、後悔しないために気を付けるべきことをまとめました。

▼後悔しない不動産担保ローンの選び方

◎広い選択肢から選ぶ

(銀行とノンバンクどちらかに最初から決め打ちしない)

◎金利だけでなく手数料も考慮して有利なローンを選ぶ

◎豊富なノウハウと実績を持っている金融機関を選ぶ

6.1. 広い選択肢から選ぶ

5章で述べた通り、銀行などの不動産担保ローンとノンバンク系の不動産担保ローンには、条件の緩さや審査の厳しさ、金利などの面で大きな違いがあります。しかし、同じ銀行系の中でも条件はそれぞれ異なりますし、ノンバンク系でも同様のことが言えます。

最初から「銀行で借りよう」「ノンバンクの方が良さそうだ」と決め打ちしてしまうのではなく、なるべく広い選択肢の中からなるべく多く比較したうえで、一番有利になる金融機関を探すことが大切です。

6.2. 金利だけでなく諸費用も考慮して有利なローンを選ぶ

複数の金融機関から選ぶ際には金利ばかりに注目しがちですが、発生する諸費用もしっかり考慮したうえで一番有利なローンを選ぶようにしましょう。

不動産担保ローンを借りる際には、さまざまな諸費用が発生します。

▼不動産担保ローンにかかる諸費用

・事務手数料

・不動産鑑定費用(調査料)

・印紙税

・登記費用(登録免許税)

・登記費用(司法書士報酬)

この中でも負担の大きい部分が「事務手数料」です。金融機関によって事務手数料は差が出てくる部分ですので、不動産担保ローンの商品を選ぶ際には事務手数料がいくらか必ず確認するべきです。

▼事務手数料の設定例

A社:1件あたり10万円

B社:借入金額の2%(借入金額が1,000万円なら20万円)

1,000万円を借りるケースを想定すると、A社を選んだほうが事務手数料が安く済む

この他、繰上返済する場合の手数料や、金利タイプを変更する場合の変更手数料なども念のため事前に調べておくと安心です。

6.3. 豊富なノウハウと実績を持っている金融機関を選ぶ

金利など条件面で有利な金融機関を選ぶことは重要ですが、できれば豊富なノウハウと実績を持っている金融機関を選んだ方が安心です。金利だけで選んでしまい、融資ノウハウに乏しい金融機関を選んでしまうと、後悔の原因になりかねません。

ネットのクチコミなどを調べて、実際に借り入れしてもらったユーザーの声を見るだけでも参考になります。必ず契約前には確認してみましょう。

7. 無理しない不動産担保ローンの返済計画の作り方

低金利で高額融資が可能となる不動産担保ローンですが、一方で返済が滞ると保有している不動産を失ってしまう危険があります。そうならないためには、無理のない返済計画を立てることが重要です。

7.1. 返済シミュレーションを必ず事前に行う

返済計画は計画性をもって、必ず返せる金額と期間を設定しましょう。「月々このくらいなら、なんとなく行けそう」ではなく、具体的な年数ごとのシミュレーションを出したうえで、厳しくチェックしてみましょう。

現在は返せる金額でも、10年後には状況が変わっているかもしれません。例えば「10年後には子どもが高校卒業する年だからお金がかかりそう」「20年後は定年退職を迎える年だから、まとまった退職金が入りそう」など、具体的な状況を想定しながら無理のない計画かどうかシミュレーションします。

返済期間を長くすれば毎月の返済額を減らせますが、返済期間が長いほど利息が増えることにも気を付けて計画を立てましょう。

7.2. ボーナス返済や繰り上げ返済も活用しよう

滞りなく返済を終えるためには、返せる時に返してしまうのが一番です。不測の事態(失業や介護、ケガなど)が起こり、収入が減ったり支出が増えたりする可能性があるからです。

そのためには、ボーナス返済や繰り上げ返済を活用するのも手です。ただし、ボーナス返済の金額は、無理のない範囲に設定しましょう。

繰り上げ返済とは、毎月の返済額とは別に、返せるタイミングでまとまった額を返済する方法です。事前に繰り上げ返済の条件や手数料も確認しておくと良いでしょう。

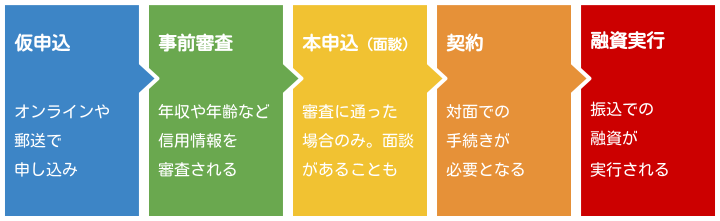

8. 不動産担保ローン申込の流れ

不動産担保ローンを申し込む金融機関によって異なりますが、一般的には不動産担保ローンの仮申込から融資実行までは、イラストのような流れとなります。

なお、仮申込から融資実行までの期間は申込先によってかなりバラツキがあります。銀行の場合は1カ月程度、ノンバンク系の場合は最短3営業日~1週間程度で融資できるところもあります。

1. 仮申込(仮審査申込)

不動産を担保にするローンの場合、融資してもらえるかまずは仮審査(事前審査)してもらう必要があります。そのための申込が「仮申込」です。

仮申込は金融機関に出向く必要はなく、オンラインや郵送で申し込むのが一般的です。

2. 事前審査(仮審査)

受け付けた申込内容をもとに、事前審査(仮審査)が行われます。事前審査をクリアして初めて本申込をに進めます。

事前審査では、不動産担保ローンを借りるための条件をクリアしているかどうかを審査します。具体的には、ローン申込者の年収や年齢、信用情報などをもとに、信用力があるかないかを判断します。

3. 本申込

事前審査に通った場合のみ本申込が可能です。金融機関によっては、本申込時に面談が行われる場合もあります。

本申込が済むと次は、本格的な審査「本審査」が行われます。本審査では、提出した書類などをもとに仮審査の内容が正しいかどうか、担保不動産の価値がどのくらいあるかを厳しくチェックします。不動産鑑定なども行われる場合は、本審査に1週間程度かかる場合もあります。

4. 契約

本審査の結果、融資が実行されることになれば契約に進むことができます。

融資契約は一般的には金融機関などの窓口で対面にて行います。必要書類が多いので、少しずつ事前に準備しておくとよいでしょう。また、契約時には印紙代などの諸費用が発生します。

必要書類については、次の章「9. 不動産担保ローンの契約に必要な書類」をご覧ください。

5. 融資実行

契約が終わると、融資実行日に指定された口座に資金が振り込まれます。

9. 不動産担保ローンの契約に必要な書類

不動産担保ローンを契約する時には、以下のような必要書類を準備する必要があります。金融機関や状況によって詳細は異なりますが、一般的なものを記載しています。

▼不動産担保ローンの契約時に必要な書類

【申込時・審査時】

◎不動産担保ローン借入申込書

◎個人情報の取り扱いに関する同意書

◎本人確認書類(運転免許証、パスポートなど)

◎収入証明書(源泉徴収票や確定申告書など)

◎担保不動産が確認できるもの(不動産登記簿謄本やローン残高証明書)

◎商業登記謄本、決算書類、事業計画書など(法人の場合)

【契約時】

◎印鑑登録証明書

◎実印

◎土地・建物の登記済証(権利証)

用意するために役所などに行かなければならない書類もあるため、あらかじめ担当者に確認して早めに準備しておくようにしましょう。

10. 不動産担保ローンに関するよくある質問

不動産担保ローンに関して、よくある質問をまとめました。気になる項目があれば、目を通しておくと良いでしょう。

10.1. 住宅ローンが残っていても借りられる?

担保とする物件に住宅ローンが残っている場合でも、不動産担保ローンを借りられる可能性があります。この場合、担保物件に第二順位の抵当権を設定します。

ただし、ある程度住宅ローンの返済が進んでいて、担保に余力があると判断された場合のみ融資が可能となります。例えば楽天技能の不動産担保ローンの場合、ローン残高が購入時の約6割以下になっていることが条件です。条件は金融機関によって異なりますので、担当者に確認してみましょう。

10.2. 本人所有でない担保物件でも融資を受けられる?

銀行の場合は審査が厳しいため断られることもありますが、ノンバンク系では本人所有でない担保物件(親族所有など)でも融資を受けられるケースがほとんどです。

原則として親族や経営している会社関連の不動産を担保対象とできるケースが多いのですが、中には第三者による担保提供でも融資できるローンもあります。例えば、日本保証の不動産担保ローンでは、所有者の同意が得られた不動産ならば担保に設定することができます。

10.3. 不動産の評価はどのように行われるの?

不動産の評価方法は金融機関によって異なりますが、仮審査では簡易評価(机上での査定)、本審査では現地などに赴いて詳細査定されることが一般的です。

現地査定を行う場合は、現場に立ち会う必要があるでしょう。

11. 不動産担保ローンを不動産投資ローンとして活用する方法

ここからは、不動産投資家に向けたお役立ち情報をお届けしていきます。

前述したように不動産担保ローンは低金利&高額融資が可能なローンで、ローンの借り換えやおまとめに使われることが多い商品です。そして実は、「不動産投資ローン」の借り換え先としても優秀なローンといえるのです。

前述した通り、不動産担保ローンの金利は0.63%~8%程度です。かなり金利に幅がありますが、担保物件の価値が高いほど低金利で融資してもらえる可能性が高いといえます。一方で、一般的な不動産投資ローンの金利は2.5%~4.5%前後です。

|

不動産担保ローン |

不動産投資ローン |

|

0.63%~8%前後 |

2.5%~4.5%前後 |

担保物件の不動産価値にもよりますが、もし現在2.5%の金利で借りている不動産投資ローンを、1%金利の不動産担保ローンに借り換えできればかなり返済額を減らせることとなります。

▼金利差による返済額シミュレーション

例:借入額5,000万円、借入期間20年、元利均等返済の場合

【金利年率2.5%の場合】

返済総額:約6,359万円/毎月の返済額:264,951円

【金利年率1%の場合】

返済総額:約5,519万円/毎月の返済額:229,947円

➡金利2.5%と比べて、返済総額を840万円少なくできる!

実際にどのくらい金利を安くできるかは個々のケースでまちまちですが、不動産担保ローンへ借り換えるとどうなるか、検討してみることをおすすめします。

場合によっては、ローン返済額を大幅にカットでき、収益も大幅に改善できるかもしれません。

まとめ

この記事では、不動産担保ローンとは何かを網羅的に解説してきました。

メリットやデメリットはもちろん、どんな人におすすめか、そして実際に借り入れる際の流れや注意点まで具体的にイメージできたのではないでしょうか。

低金利&高額融資が可能な不動産担保ローンはとても魅力的な商品です。しかし一方で、不動産を失ってしまうリスクも孕んでいることは忘れないでください。

無理のない返済計画を立てられるならば使わない手はない便利なローンなので、メリット・デメリットを抑えた上で検討してみてはいかがでしょうか。

コメント