「中古アパート投資で高利回りの物件を取得したい、節税をしたい」

不動産投資を検討している人であれば、高利回りの物件にきっと興味があることと思います。その一方で、中古アパート投資にはこのようなリスクのイメージもあるのではないでしょうか。

「ボロボロの物件で空室が埋まらない」

「修繕対応が発生してお金が出ていき、結局儲からない」

確かに中古アパート投資にはこのようなリスクが存在しますが、それらのリスクにはある程度対応が可能です。そして、中古アパート投資なら、ほかの不動産では実現できないような高利回り物件を取得し、節税効果を得ることができます。

一方で、中古アパート投資には向いている人、向いていない人がいます。これは、中古アパート投資のメリットを享受できる人とできない人がいることや、融資難易度が他の投資に比べて高いことが理由です。

そこで、この記事では中古アパートの投資をスタートし投資に成功するための情報を網羅的に紹介します。

- 中古アパート投資が不動産投資で儲けている人に選ばれる理由

- 中古アパート投資のリスクと対応方法

- 中古アパート投資が向いている人

- 中古アパート投資の初期費用

- 中古アパート投資の始め方

もしあなたが中古アパート投資に向いているひとであれば、この記事に書かれていることがきっと役立つはずです。ぜひ取り組んでみてください。

目次

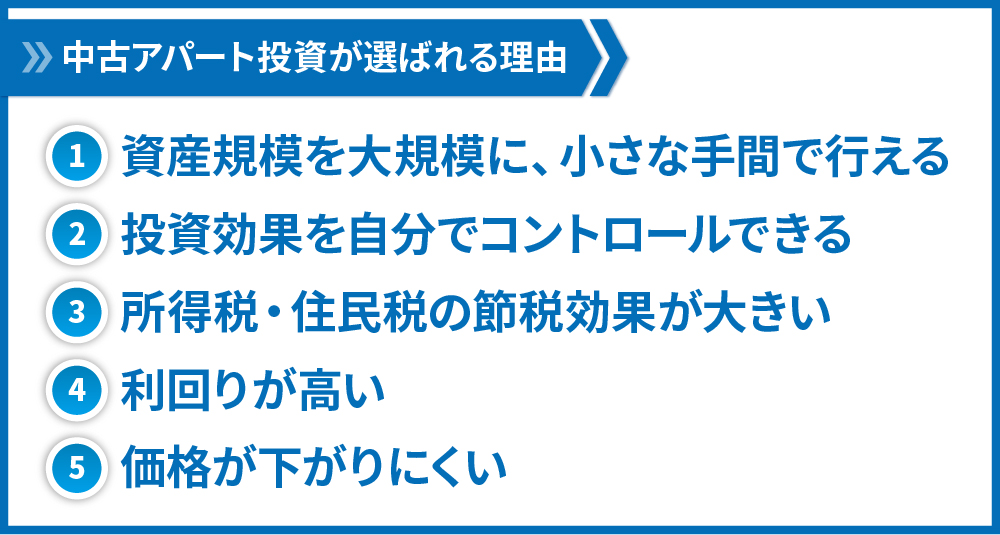

1. 中古アパート投資が不動産投資で儲けている人に選ばれる理由

不動産投資を行う中で大きな利益を出している方に多いのは、中古アパートを運営している方です。月200名以上の投資家の方とご面談をさせていただく中で、その傾向があると感じています。

中古アパート投資を、区分マンション投資や新築アパート投資と比較した時、次のような点が優位な点であると言えます。

1.1. 資産形成を大規模に、小さな手間で行える

区分マンション投資と比較した時、資産形成を大規模に、かつ小さな手間で行えることが中古アパート投資のメリットです。

区分マンション投資を行う場合、物件の価格は安いもので数百万円、高いもので2000万円~3000万円です。資産規模を拡大するにあたり、こうした区分マンションを何十戸、何百戸と購入する投資戦略もなくはないですが、手間を考えると効率的ではありません。

一方で、中古アパートであれば一回の取引である程度のロット(物件の規模)が取れるため、資産規模を拡大するにあたり取引や管理の手間がかかりづらいのが特長です。

1.2. 投資効果を自分でコントロールできる

区分マンション投資と比較した際、中古アパート投資の利点として、投資効果を自分でコントロールできる点も挙げられます。

区分マンション投資の場合、オーナーの権限が及ぶのは自己所有の室内部分に限られ、建物全体に関する経営判断は他者(理事会やマンション管理会社)に依存しなくてはなりません。これにより、大規模修繕や設備の更新、清掃などの判断を自分ひとりではできなくなってしまいます。

一方で、中古アパート投資であれば自分の判断で建物全体に関する施策を行うことができます。入居付けに関する工夫や賃料アップのための工事などです。また利益が出る年に合わせて大規模修繕を行うなど、タイミングもコントロールできるのが強みと言えます。(大規模修繕の詳細は「アパートの大規模修繕とは?実施タイミングや費用相場を実例を交えてわかりやすく解説」をご覧ください。)

1.3. 所得税・住民税の節税効果が大きい

中古アパート投資の場合、所得税・住民税の節税効果が大きいこともメリットです。不動産投資で節税をする場合、減価償却費をどれだけ多く計上できるかが重要ですが、減価償却費は「物件の構造」「築年数」で大きく変わります。

物件の構造については、大きく分けて木造>鉄骨造>鉄筋コンクリート造の順で節税効果が大きいですが、中古アパートには木造の物件が多く、減価償却費を多く計上できます。

物件の築年数については築年数が古ければ古いほど、減価償却費を多く計上できます。中古アパートの中には築20年以上等築古の物件が多く新築アパートと比べて大きく節税することができます。

減価償却を活用した節税方法については、こちらの記事で詳細を解説しています。

1.4. 利回りが高い

中古アパート投資を区分マンションや新築アパートと比較した時、「利回りが高い」点がメリットです。

中古アパートは地方などに多いこともあり、「手を出す人が少ない」という特徴があります。比較的人気が少ないことから価格が下がりやすく、結果として利回りが高くなります。

利回りが高い傾向にある結果、物件から得られるキャッシュフローも大きくなります。

1.5. 価格が下がりにくい

中古アパート投資では、新築アパートに比べて物件の価格が下がりにくいという特徴があります。

中古物件は新築物件に比べて賃料の下落幅が小さいと言えます。また、投資家が物件に期待する利回り(還元利回り、キャップレート)も中古物件においては上昇しづらいです。

物件価格は次の通りに決まりますが(収益還元法)、賃料が下落しづらく期待利回りが上昇しづらいということは、物件価格が下がりづらいことを意味します。

また、新築の物件とは逆に、物件価格のうちに占める建物価格の割合が小さくなり、土地値の割合が高くなります。土地は減価しないため、売却時にも大幅に心配する必要がありません。

2. 中古アパート投資で指摘されるリスクと対応方法

ここまで、中古アパート投資が他の投資法に比べて優れている点についてお伝えしました。

一方で、中古アパートならではのリスクも存在します。修繕が発生することで収支の計画が立てづらい、空室を埋めるのが難しいなどといった点です。こうしたリスクに対してはある程度対策を打てる部分もあります。

そこで、この章では中古アパート投資のリスクと対処方法についてお伝えします。

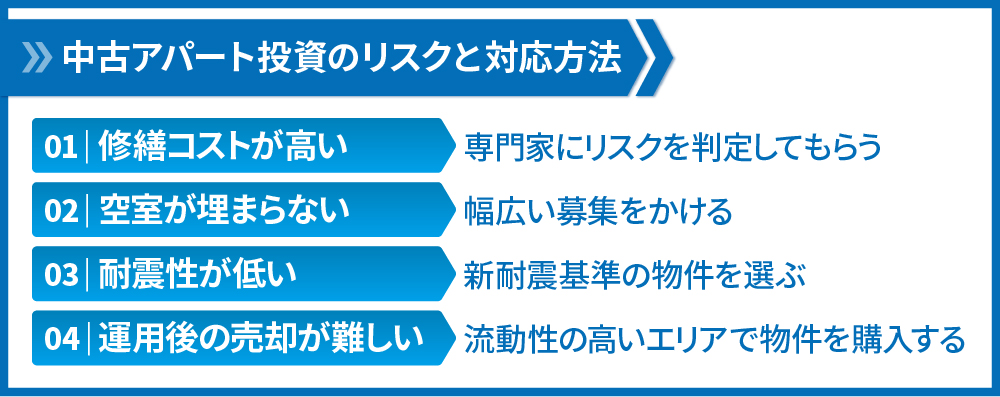

2.1. 修繕コストが高い

リスクの1つ目は、修繕コストが高いことです。中古アパートは築年数が経っていることから、新築・築浅の物件に比べて劣化が生じやすいです。「割安な物件を見つけて購入したら、内外装ともにボロボロで直すのに何百万円もかかった」なんてことになったら利益を見込めません。

対処法としては、一級建築士などの専門家に建物リスクを判定してもらうことが考えられます。特に、昭和56年5月以前に建築確認を取得している旧耐震物件やRC造の物件は劣化の可能性・修繕費用のリスクが大きくなりますので、注意が必要です。

- 屋上防水

- 外壁塗装

- 配管関係

- エレベーター

- 耐震関係

これらの修繕は費用が高くなりやすいので過去の修繕履歴を確認するなど、特に注意が必要です。

2.2. 空室が埋まらない

リスクの2つ目は、空室が埋まらないことです。中古アパートは新築の物件に比べて古さを感じる人が多く入居者からは避けられがちです。

不動産投資は入居者から家賃収入を得ることで利益を出すシステムですから、その入居者がいなくてはお話になりません。空室が長期間埋まらなくとも、建物の維持管理費や融資の返済は止まりません。空室が長期間埋まらなければ儲けを出すどころか負債を負ってしまうのです。

そんなリスクを背負っている中古アパートですが、空室リスクを抑える対策方法はあります。大きくわけて次の3つの対策をとることです。

- 幅広い募集をかける

- 営業マンに推薦してもらう

- 決まりやすい部屋づくり

① 幅広い募集をかける

入居者が部屋探しをする際、多くの場合で街中の賃貸仲介店舗を訪れます。そのため、できるかぎり多くの仲介店舗で自分の物件を紹介し、多くの人に自分の物件が募集されている事を知ってもらう必要があります。

自分自身で数多くの店舗に紹介を依頼してもよいですが、より多くの店舗に周知をしてくれる管理会社に募集を依頼すると手っ取り早いでしょう。

② 営業マンに推薦してもらう

入居者に部屋を選んでもらうためには、仲介会社の営業マンに「この部屋が今空いていますよ、おすすめですよ」という形で紹介してもらう必要があります。なぜなら、入居者様がネットを見て「この物件に住みたい!」と思って来店しても、その来店までの間に入居が決まってしまっていたり、実際に内見してみて思ったものと違っていて気に入らなかったりするというのはよくある流れで、その場合は、賃貸仲介会社の営業マンから他の物件をいくつか推薦されるようになっているからです。

したがって、営業マンがあなたの空室を紹介する頻度を高めることで空室を埋めることができます。具体的には

- 営業マンの手間を省く(空室確認をWEB上でできるようにする、物件現地にキーボックスを設置する)

- 広告料を支払う

などといったことが対策として考えられます。

③ 決まりやすい部屋づくり

最後にその部屋に入居するかどうかを決めるのは入居者自身です。そのため、内見をした入居者が住みたいと思える部屋づくりが重要です。

具体的には、

- 入居者の需要にあったリフォーム(賃料相場、競合物件がみな付帯している設備、逆に競合にない設備等)

- リフォーム利回りを考慮したリフォーム(費用に見合った効果を得られるかどうかを検討)

といったことが重要です。

その他、空室リスクへの対策についてはこちらの記事で詳細に解説しています。

2.3. 耐震性が低い

中古アパート投資のリスクの3つ目は、耐震性の低さです。特に旧耐震物件(昭和56年5月以前に建築確認を受けた物件)は新耐震の物件に比べて耐震性が低いため、地震による損壊の危険性が高まります。

不動産は実物資産である以上、災害によって物件自体が滅失するリスクがあり、不動産投資においてはそれは大きなダメージとなります。対策として重要なことは「新耐震基準の物件を購入すること」ですが、それ以外にも次のようなことが考えられます。

・保険を活用する

・複数棟、複数のエリアに物件を保有する

2.4. 運用後の売却が難しい

中古アパートのリスク4つ目は、運用後の売却が難しいことです。

物件の築年数が経つにつれて銀行からの物件評価は下がっていきます。それにより物件を買う上での融資条件(融資期間の長さ、金利など)がだんだん悪化しその物件を買うことができる人は少なくなっていきます。それにより、物件が古くなるほど売るのは難しくなっていきます。

対策としては、流動性の高い都心部やその近くで物件を購入することが考えられます。ただし、都心部に近づけば近づくほど利回りは下がり、投資物件としての魅力は下がっていくことに注意が必要です。

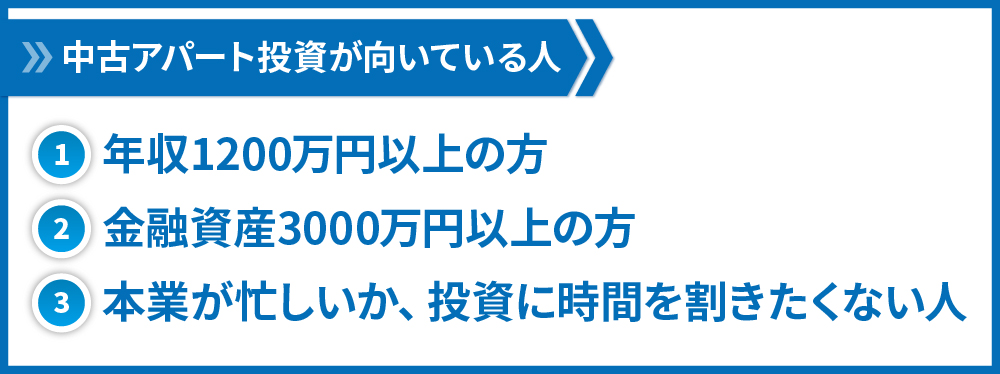

3. 中古アパート投資が向いている人

この章では、中古アパート投資が向いている人についてお伝えします。ここまでお伝えしてきたようなメリット・リスクを踏まえて、中古アパート投資に向いている人と向いていない人が存在します。

3.1. 年収1200万円以上の方

中古アパート投資が向いている方、1つ目は年収1200万円以上の方です。これは、中古アパート投資の大きなメリットである節税効果を大きく享受できるためです。

1.3.でお伝えした減価償却を活用した節税方法は、ある程度年収がある方に効果がある方法です。その「ある程度」のラインが年収1200万円です。

私たちも節税のご提案は原則として年収1200万円以上の方に行っています。

節税方法の詳細や、年収1200万円あることが重要である理由については、こちらの記事で解説しています。

3.2. 金融資産3000万円以上の方

中古アパート投資に向いている方の2つ目は金融資産3000万円以上の方です。中古アパート投資を始める際は銀行から融資をうけて物件を購入するケースが大半ですが、融資審査の際には投資家の金融資産の額が審査項目の一つになっていることが多いです。

区分マンション投資や戸建の方が、金融資産が少なくても融資は受けやすいと言えます。中古アパート投資においても、金融資産が3000万円以上あると、銀行の融資審査に通りやすくなったり融資条件が良くなったりする傾向にあるため、一棟アパート投資を始めやすくなります。

融資の面だけでなく経営の安定性からも私たちは金融資産がある程度ある方に限ってアパート投資の提案をしています。特に中古アパートの場合は、退去が出てリフォームが必要になったり大規模修繕工事が必要になったりすることがあります。現金を使わなければならない局面が賃貸経営では必ずやってくるので、その出費に耐えられる程の資産をお持ちの方以外は安易に中古アパート投資を行わない方がいいでしょう。

3.3. 本業が忙しいか、投資に時間を割きたくない人

中古アパート投資がオススメの方、3つ目は本業が忙しいか、投資に時間を割きたくない人です。

1.1.でお伝えした通り、中古アパート投資は区分マンション投資等と比べて、大規模に手間なく投資を進めることができます。

投資にかける時間がたっぷりある方であれば区分マンション投資で流動性リスクを抑えたり戸建投資で高利回り物件を狙ったりすることもできるでしょう。しかし、本業が忙しく、投資に時間を割きたくない人については中古アパート投資をはじめて、管理運営を管理会社に任せることが良いと言えます。

4. 中古アパート投資の初期費用

この章では、中古アパート投資を始める場合に必要になってくる費用についてお伝えします。中古アパート投資を始める場合、物件価格の15%程度を初期費用として見積もっておくといいでしょう。

物件の価格別に必要な初期費用の内訳とおおよその金額は下記の表のとおりです。

| 融資頭金 | 融資事務手数料 | 融資保証料 | 印紙代 | … | |

|---|---|---|---|---|---|

| 3,000万円 | 300万円 | 合計42万円 | 4万円 | … | |

| 7,000万円 | 700万円 | 合計100万円 | 9万円 | … | |

| 1億5,000万円 | 1,500万円 | 合計214万円 | 26万円 | … | |

| … | 登録免許税 | 司法書士報酬 | 仲介手数料 | 不動産取得税 | 固定資産税・都市計画税の精算 | 火災保険料・地震保険料 |

|---|---|---|---|---|---|---|

| … | 27万円 | 10万円 | 96万円 | 21万円 | 売買時期、物件により変動 | 物件の構造、保険期間により変動 |

| … | 63万円 | 10万円 | 216万円 | 50万円 | ||

| … | 135万円 | 15万円 | 456万円 | 107万円 |

ただし、この「初期費用は物件価格の15%」というのはあくまでも目安になります。というのも、銀行の融資額が個人の属性、物件の属性によって変化するためです。

もし検討している物件があれば、その物件を販売している不動産業者に購入の意思を伝えた上で自身の源泉徴収票や確定申告書等を提出して融資打診を依頼しましょう。自身の場合の融資額を知ることができます。

不動産投資の初期費用については、こちらの記事で詳しく解説しているので、併せてご覧ください。

5. 中古アパート投資の始め方

最後に、この章では中古アパート投資の始め方についてお伝えします。

5.1. 投資の目的を確認する

まずは、中古アパートで投資を行う目的を確認しましょう。狙う物件の方向性が決まります。

- 所得税、住民税の節税 →木造、築古(築22年以上)の物件

- 長期的な資産形成 →鉄骨・RC造の物件

節税効果狙いで運用する場合は減価償却期間の短い木造・築古物件を選ぶべきですが、こうした物件は買ってから6年前後で売却し、別の節税物件を買うということを繰り返す必要があります。

逆に鉄骨造・RC造の物件であればより長期で保有することができますが、節税効果は木造に比べて劣ります。

目的が節税の場合は、こちらの記事の第5章にて、具体的な手順を解説していますので、参考にしてください。

5.2. ポータルサイトで業者を見つけ、相談に申し込む

目的を確認したら、物件・業者探しになります。

不動産投資の物件探しでは、楽待や健美家といったポータルサイトが初心者の方でも始めやすくオススメです。

ただし、こうしたポータルサイトに掲載されている物件は売れ残った物件である可能性が高いため、あくまで利回り、エリアの相場感覚をつかむものとして考えるといいでしょう。

ポータルサイトを見る中で目当てのものに近い物件を取り扱っている不動産業者が見つかると思います。良い物件情報を手に入れるためには個別で業者に問い合わせるのが近道になりますので、次のポイントをもとに業者を選定し、問合せをしてみましょう。

- 業歴が長い(10年以上)

- お客様の声を公開している(実名、顔写真などもあればなお良し)

- グレードの高いビル(入居審査が厳しい)に事業所を置いている

- 多数の金融機関と取引がある

- ネットで投資家からの怪しい噂が飛び交っていない

- 売買だけでなく管理、売却まで面倒を見てくれる

5.3. 商談で物件の紹介を受け、検討する

業者に問い合わせをして実際にオフィスを訪問し、営業担当者と話をしましょう。自分の投資の目的や資産背景、購入希望の物件の規模や条件などを伝えます。

不動産会社の営業担当者と会うのは少し怖いという方もいらっしゃるかもしれません。実際に担当者の営業トークに乗ってしまい、会う前には購入するつもりのなかった物件をいつの間にか買ってしまった、断れなかったというケースも多いのが実情です。そこで、営業担当者に会う前には次の2点を意識しておきましょう。

購入意思があることをきちんと伝える

1点目は購入意思があることをきちんと伝えることです。購入意思を伝えなければ営業担当者の中で顧客リストの最下位に回ってしまいます。というのも、まともな不動産会社であれば他に熱量の高い顧客がたくさんいるためです。

顧客に乏しい業者であれば営業トークをしかけてきますが、優良な物件を共有している業者こそ、購入意思のないように見える顧客に物件情報が回ってくることはありません。

信頼のできる不動産業者を見極め、ますは物件を紹介してもらえる顧客になりましょう。

気に入った物件でなければ買わない、少なくともその場で判断しない

購入意思を示すことが重要である一方で、その場で購入するかどうかの判断を急いでする必要はありません。

不動産業者側も、面談をする顧客全員が物件を購入するとは思っていません。落ち着いて検討した上で、たとえ今回はその物件を購入しないと判断しても購入意思を示し続ければ次の物件紹介がされるはずです。

5.4. 物件購入の契約、決済をする

紹介された物件を気に入れば購入意思を担当者に伝え、契約・決済へと進んでいきます。ここでは、次の2点を注意しましょう。

売買契約書には「融資特約」を必ず入れる

「金利、融資期間、融資割合などについて、自分が希望する以上の条件で融資が出なければ、売買契約を無効にする」という記述です。思ったような条件でローンが通らない可能性もあるので、この特約は必ずいれましょう。

融資特約なしで契約してしまうと、ローンが通らなかったことにより購入資金が準備できない場合でも債務不履行となり、損害賠償請求をされる可能性があります。ほとんどの契約で融資特約の文言が入りますが、万が一のことを考えて必ず確認しましょう。

融資特約(ローン特約)の詳細については、こちらの記事をご覧ください。

融資アレンジを不動産会社にしてもらう

売買契約を結ぶと、ローンを受ける金融機関を選択して融資の申し込みをし、審査に入ります。基本的には不動産会社の紹介で金融機関に融資の申し込みを入れるのが、最もスムーズに審査が進む方法です。

自分の手で金融機関に持ち込んで打診することも可能ではありますが、会社経営者や地主など元から金融機関と付き合いのある人以外が打診をしても門前払いになることが多いです。

また、融資の審査にあたり金融機関から「隣地との境界が確定しているか、書面で確認させてください」などと書類の要求をされたり、物件に関する専門的な質問をされたりもします。

自身で融資を打診する際はこうした作業も自分で行わなければなりませんが、不動産会社経由で融資を打診すればこうした面倒な作業も不動産会社で行ってくれ、大幅に手間を省くことができます。

こうした融資審査が通れば金銭消費貸借契約、決済を経て晴れて物件オーナーになることができます。

6.おわりに

この記事では中古アパート投資に関してお伝えしました。中古アパート投資は高利回りであるだけでなく、節税効果などのメリットもあります。修繕リスクなど特有のリスクもありますが、それらには対処法も存在します。

節税効果の恩恵を受けやすい富裕層の方に、中古アパート投資はぴったりです。中古アパート投資の理解を深め、高効率・節税効果の高い投資を進めてみてください。

コメント