もしあなたが不動産投資を始めて失敗すると、以下のような取返しのつかないことになってしまう可能性があります。

- 毎月のキャッシュフローが赤字になり、自分のお財布から毎月資金を捻出しなければならない

- 誰にも売れない物件を買ってしまい、賃貸管理の負担を負い続ける

- 違法な行為に知らず知らずのうちに加担してしまい、借りたお金の一括返済を求められる

不動産投資にはリスクが存在します。空室のリスク、建物のリスク、悪徳業者のリスク…。それらのリスクを十分に理解せず不動産投資の世界に飛び込んでしまうと、あなたは不動産投資に「失敗」します。

しかし、もしあなたが不動産投資のリスクを理解していれば、不動産投資に失敗する可能性を抑えることができます。これまで15年もの間、不動産投資業界に携わり年間1500人以上の投資家を見てきた私たちが実際に目の当たりにした失敗事例、そこから判明した失敗法則をもとに、この記事では不動産投資で失敗しないために初心者の方が知っておくべきことをお伝えします。

あなたがもし不動産投資を始めようとするのであれば、この記事を何度も見返して「やってはいけないことをやっていないか?」を確認することをお勧めします。

1.不動産投資で失敗した事例5選

はじめに、実際に不動産投資で失敗してしまった方の事例をお伝えします。

1.1.新築ワンルームマンションを購入して毎月の収入どころか出費が発生してしまったAさん

Aさん

関西で働く会社員。40代。男性。

関西を中心に新築のワンルームマンションを9室保有

Aさんは会社員として働く傍ら、老後の資産形成を行おうと考えていました。その時出会ったワンルーム不動産業者から、新築のワンルームマンションを購入しました。収支シミュレーションを見ると月1万ほど赤字でしたが、「借金を返済し終えた後は資産になる。老後に副収入を得る基盤になりますよ。」という言葉を信じて購入を決意しました。

1室目を購入した後も資金があったため業者に相談すると、「老後の副収入を拡大するために、保有室数は増やしたほうがいい」と言われ、関西や博多を中心にマンションを買い進めました。しかし、新築のワンルームマンションであったため、入居者が退去するたびに家賃が大きく下落。赤字はさらに拡大していき赤字額は20万円まで拡大してしまいました。

そんな状況を改善しようとしてAさんが検討したのが、大きなキャッシュフローを得られる中古一棟不動産でした。そして当社に相談に来られたのですが、当社ではお手伝いをすることはできませんでした。

ご年収に対して新築ワンルームマンションを購入する際に借りたローンの額が多く、中古物件の融資付けができなかったためです。結局、Aさんは毎月何万円もの赤字を負担し続けることとなってしまいました。

不動産投資はインカムゲイン、つまり月々の黒字を積み重ねて設けていく投資です。「返済し終えたあとは資産になる」。このような甘い言葉に乗ってしまい、投資としてとらえることを忘れてはなりません。

1.2.節税特化の物件を買ったものの、いきなり海外転勤になって節税効果を得られない結果になったBさん

Bさん

40代 商社勤務

年収1,800万円

購入物件:8,000万円の木造物件

築年数:23年

40代商社勤務のBさん。勤続が長くなるにつれ年収も1,800万円まで上がりました。高い年収に対してかかる所得税等の税金に困っていたところ、不動産業者から中古一棟ものの不動産の節税効果を知り、購入を検討しました。購入前に渡されたシミュレーションではキャッシュフローがほぼプラスマイナス0でしたが、節税効果を得られるから問題ないと思い購入を決意、埼玉県の中古木造アパートを購入しました。

その後本業の給与収入と不動産所得の赤字を損益通算することで、所得税の節税という目的を果たすことができたBさん。しかし、物件購入から2年後に急に海外勤務が決まってしまいました。海外勤務で得た給与収入は不動産所得の赤字と損益通算することができないため、Bさんはキャッシュフローの出ない物件をただ持ち続けることになってしまいました。

不動産投資の魅力の1つが減価償却による節税効果を得られることです。しかし、あくまでも投資は投資です。その物件自体が稼ぐ力を持っていなければうまみがありません。キャッシュフローを得ながらかつ、節税効果も得られるように物件を選択する必要があります。

1.3.知らず知らずのうちに不動産業者の不正に手を貸してしまったCさん

Cさん

40代サラリーマン。男性。

購入物件:新築アパート3棟

Cさんは不動産業者X社から「年収の30倍まではローンを引くことができますよ」と言われ新築アパートを3棟購入。約3億円の借入を行いました。しかしX社は後に不正を行っていることが発覚。CさんがX社に提出した預金通帳は銀行の融資を通すために改ざんされていたのです。本当はCさんの属性では3億もの借入を行うことは難しいことが発覚しました。

幸い、Cさんはもともと資産額が多くアパートも満室経営を実現しているため、大損をすることはありませんでしたが、場合によっては「支払い能力以上に銀行借入を行ってしまっていた」なんて状況になるところでした。

最悪の事態を避けられたCさん。その後更なる資産拡大を求めて当社の投資相談にお越しになりましたが、すでに借入を行っている額が多すぎ、物件購入を行うことはできませんでした。

不動産投資はまだまだグレーな部分が残る世界です。自分の信頼できない不動産業者の言うことには従わず、信頼できる業者を見つけなければならないのです。

1.4.中古ワンルームマンションを購入するもキャッシュフローを得られなかったDさん

Dさん

30代会社員。

購入物件:築15年の中古ワンルームマンション

30代会社員のDさん。知り合いの紹介で不動産業者と出会い、副収入目的で中古のワンルームマンションを購入しました。利回りは7%で月々約10万円の家賃収入を得られるということで購入を決意。

実際に購入してみると、家賃収入は得られたものの、ローンの返済、管理費、修繕積立金、さらには固定資産税などの税金を支払わなければならず、キャッシュフローはほぼトントン。さらに、退去が発生した際は原状回復費を数万円単位で支出しなければならず、トータルで見ると収支は数十万円のマイナスにもなってしまいました。

そんな状況を改善しようと中古一棟もの不動産を検討したDさん。当社の投資相談に参加されましたが、キャッシュフロー出ておらず、資金も用意できなかったため次の物件購入のための融資がおりず、当社としてはどうすることもできませんでした。Dさんは結局、この物件を売却。高い勉強代となってしまいました。

不動産投資では収入から諸費用を引いたキャッシュフローがどれだけ出るかを計算しなければなりません。その収支シミュレーションの甘さがこの失敗を引き起こしてしまいました。

1.5.住宅ローンの繰り上げ返済で資金不足に陥ったEさん

Eさん

50代会社員

6000万円で自宅を購入。

50代会社員のEさんは副収入や節税を目的として当社の投資相談にお越しになりました。年収は1000万台で高収入の方でしたが、結局当社で物件を購入することはできませんでした。Eさんの希望物件を購入するには500万程の自己資金が必要になるのですが、その資金を用意できなかったのです。Eさんほどの年収であれば500万円を用意するのは本来そう難しくありません。なぜEさんは資金不足になってしまったのでしょうか。

よくよく話を聞いてみると、Eさんは住宅ローンの繰り上げ返済を行っていたのです。その結果資金を用意できず、副収入を得ることも節税を果たすこともできなくなってしまいました。

投資においては、現在どれだけの資金を持っているのか、その資金をどこに使うのかという観点が非常に重要です。金利が低い住宅ローンを繰り上げ返済するよりはその資金を用いて投資を行う方がより大きな利益を得ることができます。

2.事例から学ぶ不動産投資にありがちな失敗と5つの教訓

ここまで、5人の失敗事例をご紹介してきました。どの方もご年収が高く、本来であればもっと多くの資産を築くことができたはずでした。それにも関わらず、なぜ資産拡大に失敗してしまったのでしょうか。この章では、5人の失敗事例から不動産投資にありがちな失敗と失敗を防ぐための対策をご紹介します。

5人の事例から学ぶべき教訓は次の通りです。

- 新築ワンルームマンションの購入は自己負担を発生させることになってしまう

- 節税だけを狙って不動産投資をしてはならない。キャッシュフローが出なければ投資として成立しない

- 信頼できる不動産業者を選ぶ

- 中古であってもワンルームマンション投資は難しい

- 住宅ローンの繰り上げ返済は得策ではない

もちろん、不動産投資における失敗はこれらに限ったものではありません。しかし、これらの点を抑えることで、不動産投資で失敗する確率を大きく下げることができます。

2.1.新築ワンルームマンションの購入は自己負担を発生させることになってしまう

ワンルームマンションは不動産投資の中でも少額で始めることができ、銀行の融資も通しやすいため、若いサラリーマンから始められて人気のある投資です。しかし、ワンルームマンションでは下記のような経費が発生します。

- 管理費用

- 固定資産税などの税金

- ローン返済

- 修繕積立金

- 保険料

家賃収入からこれらの支出を引くと、手残りはたかだか数万円程度。もし空室が発生して家賃収入がゼロになってしまえば、自己負担が発生し投資で利益を得るどころかお財布から支出をしなくてはなりません。

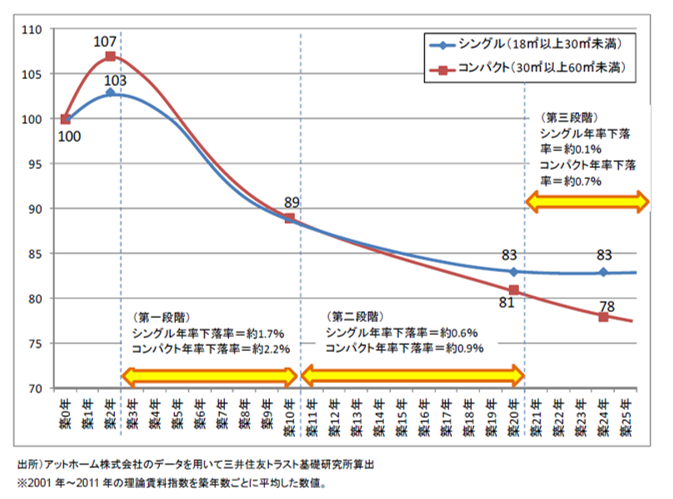

さらにひどいのが新築ワンルームマンションの場合です。下の図は新築後に家賃がどのように下落していくかを示した図です。

画像の通り、新築から10年で賃料は約1割下落します。新築当時は手取りの収入があったとしても、退去と家賃下落を繰り返すうちにどんどん賃料は下落し、手出しの額(自己負担)が拡大してしまいます。

よく空室リスクが低いから安心などと言われますが、入居者がいても手出しが発生してしまうのが新築ワンルーム投資です。また売り出し価格が高い以上、キャピタルゲインによる利益を狙うのは難しいでしょう。売却益には税金も課されるので、なおさら難しいです。

新築ワンルームマンションは買わない方がいいでしょう。ワンルームマンションをおすすめできない点については、下記の記事で詳しくお伝えしています。

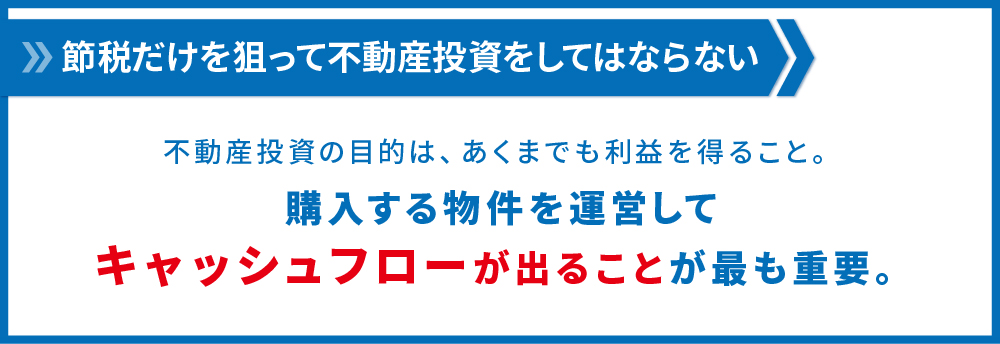

2.2.節税だけを狙って不動産投資をしてはならない。キャッシュフローが出なければ投資として成立しない

1章の事例に出てきたBさんは、海外勤務になったことで節税効果を得られなくなってしまいました。

ここで重要なのは、「あくまでもキャッシュフローが出る物件を選ぶ」ことです。不動産投資はあくまでも投資。利益を上げていかなければ投資として失敗なのです。もちろん、節税効果を得られるのも不動産投資の大きな魅力の一つですが、それは利益が出ている前提での話なのです。

おさらい:不動産投資で節税を行う方法

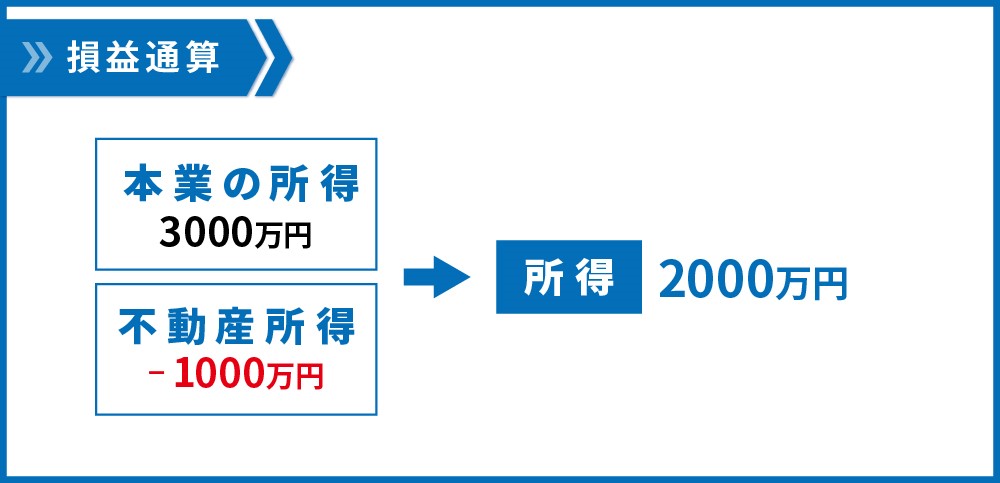

不動産投資においては、不動産投資の得た赤字の所得と、本業の給与所得の黒字をぶつけることで、所得を圧縮することができます。

ここでいう不動産所得の赤字は、減価償却費を活用した「会計上の赤字」を指します。

減価償却費とは、キャッシュの移動を伴わずに計上される経費です。手元の現金を減らさずに置きながら、会計上だけ赤字を作ることができます。このようにして発生させるのが会計上の赤字です。こうして発生させた会計上の赤字と本業の黒字をぶつけることで所得を圧縮し、所得税等の還付を受けることで節税効果を得ることができます。

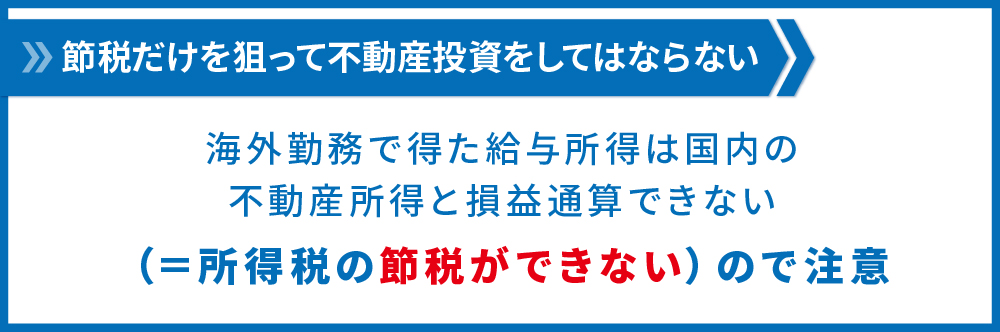

海外勤務の方は損益通算を行えないので注意

上記のように不動産投資では損益通算によって節税効果を得ることができます。しかし、Bさんのように海外勤務になると、この損益通算は行えません。

海外勤務時の給与は国外源泉所得となるため、日本では非課税となります。そのため不動産所得で赤字を計上できたとしても給与所得との損益通算を行うことはできません。(なお、年の途中で出国した場合、出国までに支払われた給与は国内源泉所得になるため確定申告を行うことで損益通算することができます。)

Bさんのように、節税効果だけを狙って物件を購入してしまうと、損益通算ができなくなり儲けの出ない不動産を持ち続けなくてはならなくなってしまいます。

参考:非居住者の青色申告をズバリ解説! (海外送金.com)

大事なのは、キャッシュフローがでる物件を買うこと

不動産投資の節税効果自体は否定しませんし、高所得者にとっては非常に強力なメリットになります。しかし、海外勤務というリスクも不動産投資による節税においては存在します。

一番大事なのは、購入する不動産それ自体がキャッシュフローを生む物件であるかどうかです。キャッシュフローが生まれる物件であれば、たとえ海外転勤があっても問題は大きくありません。そのためには、利回りが高い物件を選ぶことと、リスクなどを考慮したシミュレーションを行い最終的に利益が出るかどうかを確認することがポイントです。

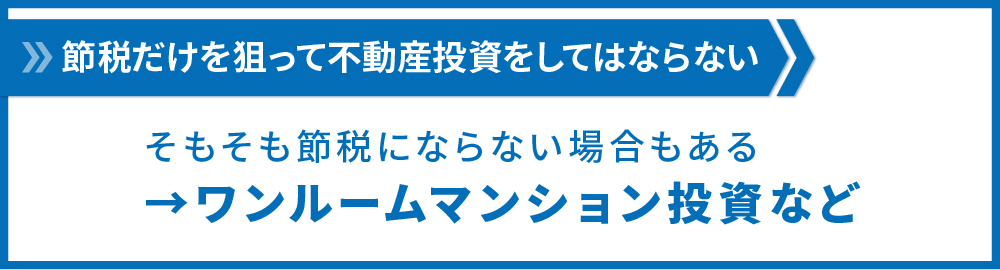

そもそも節税にならないパターンに注意

「不動産投資は節税になる」という営業トークはよくあります。しかし、そのすべてが本当に節税になるかどうかは注意が必要です。そもそも大きな節税効果を得られない場合もあるからです。その代表的な例はワンルームマンションです。ワンルームマンションのほとんどはRC造のため減価償却期間が長くなり、単月の減価償却費は数万円程度になります。減価償却費を大きく計上できないため、所得圧縮の効果が薄れてしまうのです。

減価償却費を用いた節税を行えるのは

- 高所得者(最低でも年収900万)であり

- 築古、木造の物件を購入する

場合くらいです。

節税効果を得られる不動産投資方法については、下記の記事で詳しく解説しています。

2.3.信頼できる不動産業者を選ぶ

Cさんの事例では、悪徳な不動産業者によってCさんは実際に借りられる以上の融資を受けてしまいました。Cさんが本来有するはずの返済能力以上に借入を行っていたので、場合によっては返済不能に陥ってしまう可能性もあったのです。

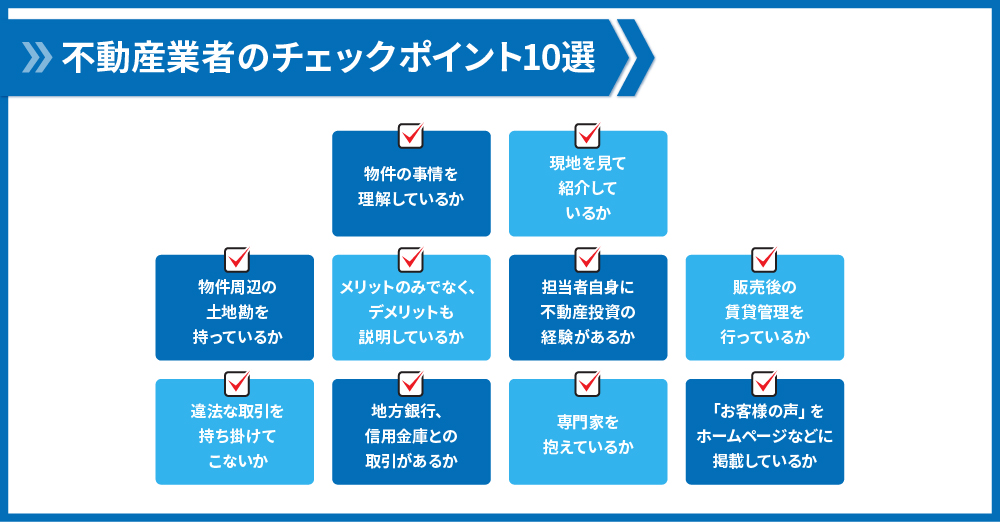

もしあなたが物件を購入する場合は、信頼できる業者を選ぶ必要があります。

不動産業者選びを誤り不動産投資に失敗してしまった事例

①「サブリースだから安心」を信じこんでしまい失敗

こちらは有名な例かもしれません。とある業者がシェアハウスをサラリーマン不動産投資家などに販売し、そのシェアハウスをサブリースで賃貸するというビジネスモデルを展開していました。「サブリースなので、購入する投資家は家賃保証を得られ安心」という手法で多くの初心者投資家に物件を販売していました。

しかし、実際にはその業者のサブリースは赤字となっており、最終的には投資家への賃料支払がストップしてしまい業者も倒産してしまいました。

多くの投資家は収入の得られないシェアハウスという重荷を背負うことになってしまったのです。

サブリースについては、こちらの記事で詳しく解説しています。

②低利回り物件を騙されて購入してしまった

相場感がまだ身についてない初心者投資家の方を騙して低利回り物件を売りつけるという事例もあります。実際にあったのは、物件購入当時は利回り10%と表示して売っていたのにその後退去する度に賃料が下落し実質的な利回りは7%にまで下がってしまった事例です。

レントロールをよく見れば、相場賃料より高く入居していることに気づけたのですが、まだ初心者の投資家を騙して、その不動産業者は物件を売りつけていたのです。

不動産業者のチェックポイント10選

信頼できる不動産業者を探るためのチェックポイントをいくつか挙げると、下記の通りになります。

- 紹介する物件の事情を理解しているか

- 物件の現地を見て紹介しているか

- 物件周辺の土地勘を持っているか

- メリットのみでなく、デメリット(リスク)も説明しているか

- 担当者自身に不動産投資の経験があるか

- 販売後の賃貸管理を行っているか

- 違法な取引(二重契約など)を持ち掛けてこないか

- 地方銀行、信用金庫との取引(自社借入)があるか

- 専門家(税理士、弁護士、建築士)を抱えているか

- 「お客様の声」をホームページなどに掲載しているか

これらの詳しい解説については下記の記事を参照してください。

また、疑うべき不動産会社のポイントをまとめた記事はこちらです。

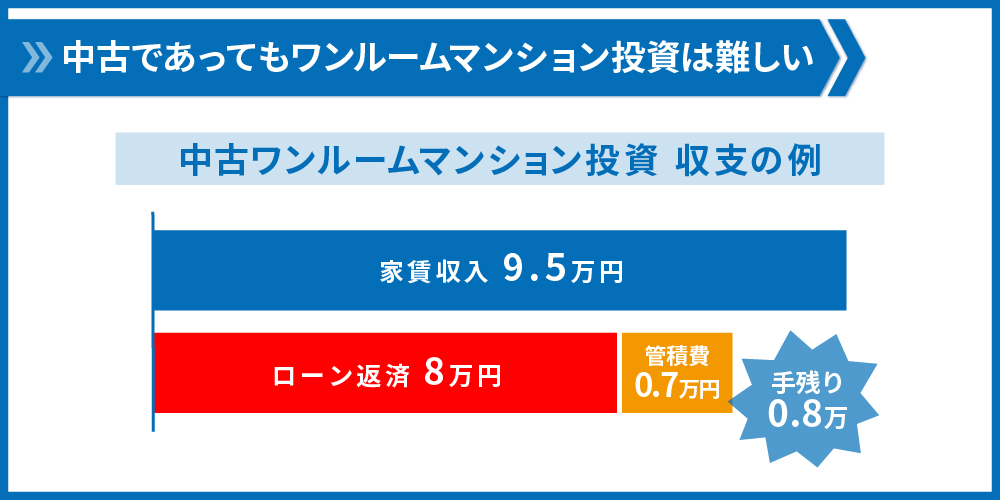

2.4.中古であってもワンルームマンション投資は難しい

2.1.で新築ワンルームマンション投資の難しさをお伝えしました。

しかし、中古ワンルームマンション投資であっても収益を得るのは難しいです。先ほどもお伝えした通り家賃収入に対してローン返済や管理費などが引かれて毎月の手取りは数万程度になります。さらに、退去が出た際の原状回復費用や入居者募集費用によって、残る金額はわずかになってしまいます。

こうした収支を改善しようと一棟アパート投資にチャレンジしても、ワンルームマンション投資で利益を上げられていなければ銀行の融資審査でマイナスに働いてしまいます。キャッシュフローが少ない状況を脱出するにできなくなってしまう可能性があるのです。

対策としては、そもそもワンルーム投資を行わず株式投資で資産形成を行うことがまず1つとしてあります。他には、ワンルームの中でも高利回り物件を狙うという方法もあります。利回りの高い物件であれば、収益性を高めキャッシュフローを改善することができる可能性があります。

ただし、高利回り物件ではリスクが高くなります。そのリスクを見極めるのは専業大家などでなければ難しいので、副業として不動産投資を行う場合にはやはりワンルーム投資は難しいでしょう。

2.5.住宅ローンの繰り上げ返済は得策ではない

最後は不動産投資、というよりはお金の考え方についての失敗です。自宅を所有されている方が組んでいる住宅ローン。

「借金はできるだけ早く返したい」

「総支払額を少なくできる」

そういう思いから繰り上げ返済を検討する方も少なくありません。しかし、手元に何百万という余剰資金があったとしてもそれを使って繰り上げ返済することはオススメではありません。

なぜなら、住宅ローンは金利が低金利だからです。住宅ローンの金利は固定金利で1%台、変動金利であれば0%台になってきます。低金利であれば、繰り上げ返済を行ったとしても得する金額はわずかです。

手元の資金で繰り上げ返済をするよりも、その資金をもとに投資を行ったほうが得をするのです。

手元資金を繰り上げ返済に充てた場合

例えば、住宅ローンで4,000万円を金利1%、返済期間35年で借りるとします。15年後に500万円繰り上げ返済をする場合、総返済額は100万円程度しか減りません。

|

|

繰り上げ返済をしない場合 |

繰り上げ返済をする場合 |

|---|---|---|

|

月返済額 |

112,914円 |

112,914円 |

|

年間返済額 |

1,354,968円 |

1,354,968円 |

|

総返済額 |

47,423,880円 |

46,463,560円 |

|

残存返済期間 |

20年 |

15年8カ月 |

(借入額4,000万円、金利1%、返済期間35年、元利均等返済。借入後15年後に500万円を期間短縮型で繰り上げ返済。)

住宅ローンの繰り上げ返済を行っても、得するのは早期返済分の元本に対する金利のみであるため、総返済額はあまり変動しないのです。

手元資金を投資に充てる場合

一方、この資金をもとでに投資を行えば100万円以上得することも可能です。

例えば、500万円の自己資金をもとに借入をおこない利回り10%、5,0000万円のアパートに投資をすれば、2年で税引き前100万円を得ることができます。最終的には500万円の利益を得られます。

|

|

1年目 |

2年目 |

3年目 |

4年目 |

5年目 |

6年目 |

|---|---|---|---|---|---|---|

|

家賃収入 |

5,000,000円 |

4,975,000円 |

4,950,125円 |

4,925,374円 |

4,900,747円 |

4,876,243円 |

|

実質家賃収入 |

4,250,000円 |

4,228,750円 |

4,207,606円 |

4,186,567円 |

4,165,634円 |

4,144,806円 |

|

運営費 |

930,977円 |

929,808円 |

928,645円 |

927,488円 |

926,336円 |

925,191円 |

|

純営業利益 |

3,319,023円 |

3,298,942円 |

3,278,961円 |

3,259,079円 |

3,239,298円 |

3,219,615円 |

|

元利返済額 |

2,796,636円 |

2,796,636円 |

2,796,636円 |

2,796,636円 |

2,796,636円 |

2,796,636円 |

|

税引前CF |

522,387円 |

502,306円 |

482,325円 |

462,443円 |

442,662円 |

422,979円 |

税引前最終想定運用益 … 4,952,195円

(融資金額4,500万円・期間22年・金利3%、年次空室率15%、毎年0.5%の家賃下落、6年後に4,600万円で売却想定。)

先ほどの例でEさんは手元資金を繰り上げ返済に充ててしまったがばかりに利益を得ることができませんでした。

手元に資金がある場合、その使い方には注意しなくてはならないのです。

3.不動産投資で失敗しないためには …その他のよくある失敗ポイント

ここまでは実際にあった事例をもとに不動産投資でよくある失敗をお伝えしました。最後に、その他の不動産投資でよくある失敗についてお伝えします。

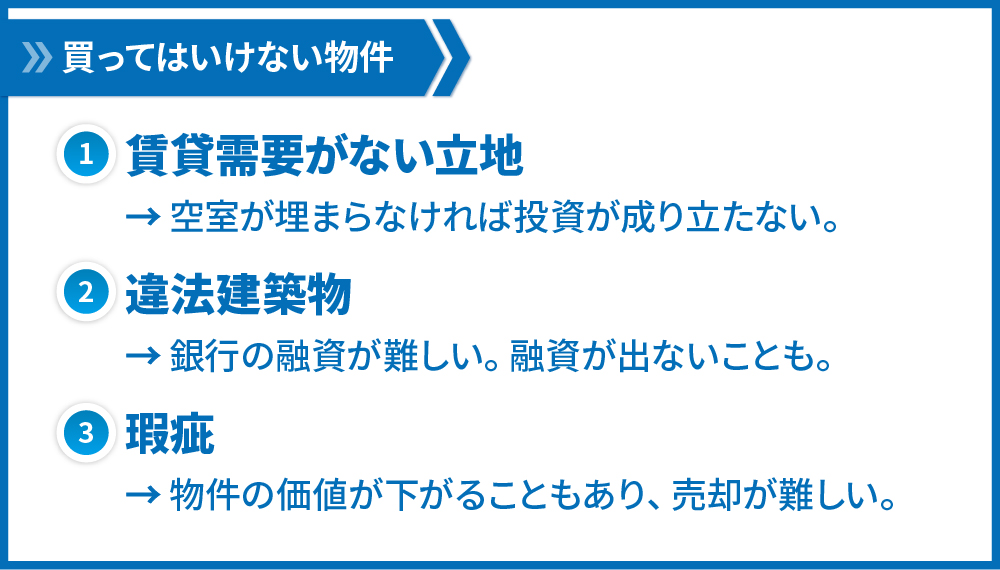

3.1.買ってはいけない物件を買ってしまう

不動産を購入するにあたって、買ってはいけない物件も存在します。

賃貸需要がない立地

不動産が土地に固着するものであるため、不動産が存在するエリアの賃貸需要は非常に重要です。空室が多く、不動産投資の儲けの源泉である家賃が得られなければ、不動産投資は成り立たないからです。

市町村の単位で見て長期的に人口が大幅に減少するエリアであれば、そのエリアでの物件取得は避けたほうがいいでしょう。東京・名古屋・大阪の三大都市圏や福岡など政令指定都市周辺のエリアであれば需要は見込めますが、その他のエリアは難しいでしょう。

上記の需要の見込めるエリアであっても、物件の選定には注意が必要です。例えば、郊外にある大学の学生をターゲットにしているアパートは、その大学が移転してしまったら入居者を獲得できず大ダメージを受けてしまいます。昨今の大学の都心回帰の傾向から見ても、このようなできごとは現実味が増しています。

違法建築物

法令の基準に違反している、違法建築物も避けなくてはなりません。こうした物件は銀行の融資がつきづらく、ついても高金利になります。そのため、投資効率が悪化してしまいますし、次の買い手が見つかりづらく出口戦略も成り立ちません。

対策としては、「確認済証」が出ているかどうかを確認することです。これは物件の建築前にその建築計画が建築基準法に適合していることを示すものです。ほとんどの物件ではこれを取得しているので、これがない場合は手を出さないほうがいいでしょう。

なお、物件の建築後に法への適合の有無を確認する「検査済証」については取得していない物件も多いです。こちらはなくても問題はありません。

瑕疵

その物件で過去に殺人事件・火事・自殺・孤独死などがあった場合、新たに入居する人や物件を最終的に売る際に告知する義務があります。そのため、入居付けや物件の売却の難易度が上がってしまいます。特に、殺人事件の場合は物件の価値が半減してしまうこともあるため避けたほうがいいでしょう。

一方、自殺や孤独死については家賃を多少下げれば入居は決まるので、一概にすべて避けなければならないわけではありません。購入前に重要事項説明書をよく確認することがポイントです。

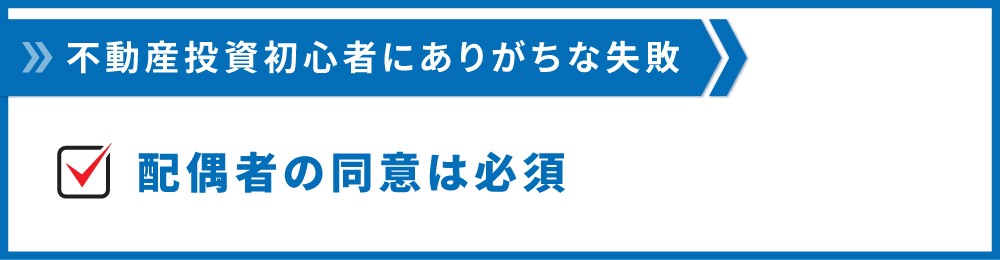

3.2.配偶者の同意なしに買ってしまう

物件を購入すると、対応すべきことが多く発生します。日々の収支管理や入居者の入居審査、物件の状況確認や確定申告などです。こうした作業を一人でこなすのは難しいでしょう。不動産投資を家族に隠して行おうとしても自分が大変になりますし、家族にばれてしまったら大問題です。

不動産投資を行う場合は、配偶者や家族の同意を得ておきましょう。

4.おわりに

ここまで不動産投資で実際にあった失敗をご紹介してきました。この記事で紹介したようなポイントを押さえれば不動産投資で大損する確率を低くすることができます。

あなたが実際に不動産投資を始めようとするときは、この記事を何度も見返してください。やってはいけないことをやらないようにすることで、安定した生活を手に入れることができるでしょう。

コメント