資産形成が進み、富裕層、あるいは準富裕層へと足を踏み入れている方にとって、

「富裕層の人たちって、なぜ不動産投資をやっているんだろう」

というのは、素朴な疑問ではないでしょうか。

長年にわたり、富裕層の間では、不動産投資は王道とされてきました。近年、その人気はさらに加速しています。

低金利時代やインフレ懸念の高まりを背景に、株式や債券といった金融資産だけでなく、実物資産である不動産の存在感が増しているのです。

しかし、富裕層が不動産投資を選ぶ理由や、その具体的な投資戦略については、意外と知られていません。そこでこの記事では、富裕層が不動産投資を行う理由を、詳しく解き明かしていきます。

加えて、不動産投資を自分でも実践したいと考えている人に向けて、有望な投資対象や失敗を回避するためのポイントもお伝えします。

この記事を読めば、富裕層が不動産投資で何を重視しているのか、そのエッセンスが見えてきます。富裕層の投資手法を自分なりにアレンジし、実践するためのヒントをお持ち帰りください。

1. 富裕層が不動産投資を選ぶ7つの理由

富裕層が不動産投資を選ぶ理由は、大きく分けて7つあります。

1. 安定的な不労所得の確保

2. ポートフォリオの多様化

3. 税制優遇の活用

4. 相続対策

5. ローン借入によるレバレッジ効果

6. インフレヘッジ効果

7. 実物資産としての魅力

以下でそれぞれ見ていきましょう。

1.1. 安定的な不労所得の確保

1つめは「安定的な不労所得の確保」です。

ある程度、保有資産が大きくなると、ハイリスク・ハイリターンで資産をさらに増やすよりも、資産を守りながら、コンスタントに安定的な収入を得ることに重点が移ります。

この点で、不動産投資は、安定した家賃収入を得られるメリットがあります。

不動産投資による不労所得の特徴

- 安定性:賃貸需要が高い地域や物件を選べば、空室リスクを抑えつつ、安定した賃料収入が得られます。

- 継続性:賃貸契約は通常2年間が一般的で、更新によって入居者に住み続けてもらうことで長期的な収入が期待できます。

- スケーラビリティ(拡張性):複数の物件を保有することで、収入をさらに増やすことが可能です。

- インフレヘッジ:賃料は物価の上昇に合わせて増額改定できる可能性があるため、インフレに強い資産といえます。

- 時間的自由:不動産の管理を専門の管理会社に任せることで、自分の時間を自由に使えます。

たとえば、株式の配当金で不労所得を狙う場合、相場環境によっては減配や無配のリスクがあります。自殺や殺人事件などよっぽどのことがない限り、短期間で賃料が減額されるといったケースは稀です。

もちろん、どのような不動産に投資するかによってリターンは異なりますが、不動産投資が上手な富裕層にとっては、魅力的な不労所得の源泉となっています。

1.2. ポートフォリオの多様化

2つめは「ポートフォリオの多様化 」です。

株式・債券・金(ゴールド)・暗号資産など、さまざまなアセットクラス(資産クラス)への投資を進めてきた富裕層にとって、さらにポートフォリオを分散しようとするとき、「不動産」が有力な選択肢となります。

★ポートフォリオ記事

不動産のポートフォリオ多様化効果

- 株式との低い相関性:不動産は株式市場の影響を受けにくく、株式との相関性が低いことが特徴です。

- 景気変動の影響を受けにくい:不動産は景気変動の影響を直接的には受けにくく、安定性の高い資産といえます。

- インフレヘッジ:インフレ時には不動産の価値が上昇する傾向があり、インフレヘッジ効果が期待できます。

- 長期的な価値の安定性:不動産は長期的に見ると価値が安定しており、資産の保全に役立ちます。

- キャッシュフローの安定性:賃料収入は比較的安定しており、安定的なキャッシュフローが期待できます。

このように不動産は株式や債券とは異なる特性を持つアセットクラスであり、ポートフォリオに組み入れることで、リスクの分散や安定性の向上が期待できます。

富裕層はこうしたメリットを活かして、ポートフォリオの最適化を図っているのです。

1.3. 税制優遇の活用

3つめは「税制優遇の活用」です。

不動産投資は税制面でのメリットも大きく、富裕層の節税対策としても有効です。

不動産の取得や運用、売却の各段階で、さまざまな税制優遇措置が用意されており、これらを活用することで税負担を軽減できます。

不動産投資と関連する節税対策の例

- 不動産所得の損益通算:不動産賃貸経営で生じた赤字を、給与所得などほかの所得と通算することで、所得税の負担を抑えられます。

- 減価償却費の計上:建物部分の取得価額を耐用年数で除した金額を、毎年経費として計上できます。これにより、不動産所得を圧縮し、節税効果が得られます。

- 長期譲渡所得税の軽減:不動産を5年超の長期間保有した後に売却した場合、譲渡所得税の税率が軽減されます。

- 小規模宅地等の特例:自宅や事業用、賃貸用の土地を相続した際、一定の要件を満たせば、相続税の課税対象となる土地の評価額を最大で80%減額できる特例があります。

このように不動産投資にはさまざまな節税対策の余地があり、富裕層はこれらを有効に活用することで、税負担を抑えながら効率的に資産を増やしています。

参考:国税庁「No.1391 不動産所得が赤字のときの他の所得との通算」、国税庁「No.2100 減価償却のあらまし」、国税庁「No.3208 長期譲渡所得の税額の計算」、国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

※より詳しく知りたい方は、以下の記事もあわせてご覧ください。

1.4. 相続対策

4つめは「相続対策」です。

不動産は、相続対策としての活用法も知られています。

現金(キャッシュ)のまま相続するよりも、不動産に換えたほうが、相続税評価額(相続税算出の基準となる額)が低くなるケースが多いためです。

不動産を活用した相続対策を適切に行うことで、相続税の負担を大幅に軽減できる可能性があります。

不動産を活用した相続対策の手法の例

- 現金を不動産に換える:相続税評価額は、不動産の場合、固定資産税評価額と同等となります。時価の70%程度が目安のため、現金のまま相続するより課税対象額を抑えられます。

- 不動産を賃貸する:賃貸されている土地家屋は、権利関係に応じて相続税評価額が下がります。よって、相続税の節税につながります。

- 賃貸住宅の建物を生前贈与する:保有する賃貸住宅のうち建物部分を生前贈与して、家賃収入が将来の相続人に直接入るようにしておくと、将来の相続財産を圧縮できます。

富裕層にとって、相続対策は非常に重要な課題です。

単にリターンを期待するだけでなく、自分に万が一のことがあったときに家族を守る準備として、不動産投資は大切な戦略であるといえます。

参考:国税庁「No.4602 土地家屋の評価」

1.5. ローン借入によるレバレッジ効果

5つめは「ローン借入によるレバレッジ効果」です。

高いリターンを追求する投資手法のひとつに、レバレッジを高めるやり方があります。

不動産投資では、ローンを活用することでレバレッジを効かせ、自己資金の数倍規模の不動産を取得することが可能となります。

日本の金融機関は、不動産を担保とした融資に前向きで、金利も低水準で推移しています。

金利に関しては、2024年3月に日銀がマイナス金利の解除を発表したとはいえ、まだまだ低水準であることに変わりはありません。

このような環境下で、ローンを活用したレバレッジ効果によって、資金効率の高い不動産投資を実現している富裕層も多くいます。

日本における不動産投資とレバレッジ効果

- 低金利環境の追い風:日本の低金利環境は、レバレッジ効果を活用する上で追い風となっています。借入コストが低いため、高い利回りを得やすくなっています。

- 担保評価の高さ:日本の金融機関は不動産担保を重視する傾向があり、融資姿勢も積極的です。このため、高いレバレッジ倍率を活用できる環境にあります。

もちろん、ローンを借り入れての不動産投資には、リスクが伴います。

しかし、うまく活用すれば、資金効率を高めて大きなリターンが得られます。富裕層の中には、このレバレッジ効果を巧みに活用して、効率的に資産を拡大している方が少なくありません。

1.6. インフレヘッジ効果

6つめは「インフレヘッジ効果 」です。

インフレヘッジは、ここまでにも何度か登場していますが、あらためて触れておきたいポイントです。

不動産はインフレーション(物価水準の高騰)に強い資産として知られています。

物価上昇時には、不動産の価格も連動して上昇する傾向があるため、インフレによる資産価値の目減りを防ぐ効果が期待できます。

不動産のインフレヘッジ効果

- 実物資産としての特性:不動産は実物資産であるため、貨幣価値の下落の影響を受けにくい特性があります。

- 賃料の上昇:インフレ時には、賃料の値上げを実施しやすく、収入面でもインフレの影響を吸収しやすくなります。

- 供給の限界:土地は有限の資源であり、新規の供給が限られているため、希少性の高い資産であるといえます。

- 価格の硬直性:不動産の価格は、ほかの資産と比べて下落しにくく、比較的硬直的であることが特徴です。

このように不動産にはインフレヘッジ効果が期待できます。富裕層の中には、長期的なインフレ対策として、不動産を保有している方も多いのです。

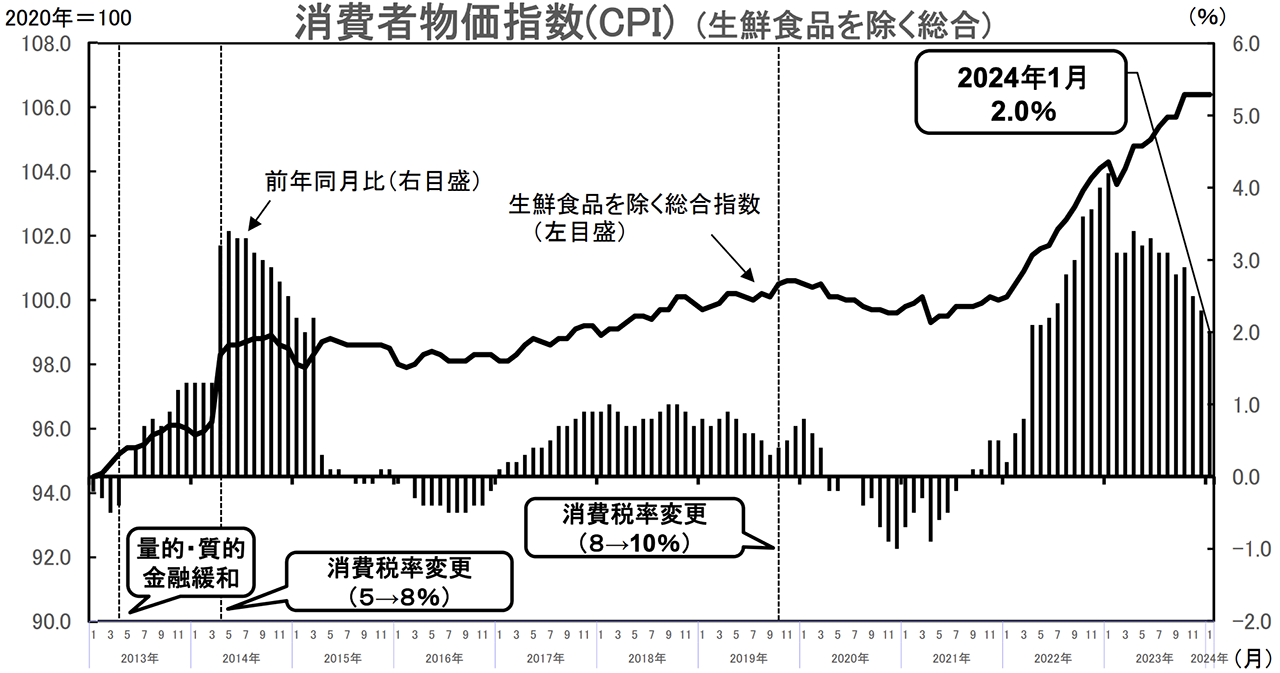

とくに、2022年以降、インフレの傾向が高まっています。以下は消費者物価指数(CPI)の動向です。

資産価値の目減りを防ぐためには、最低限、インフレ率に劣後しないアセットクラスへ投資する必要があります。不動産投資に注目が集まるのも、当然といえるでしょう。

1.7. 実物資産としての魅力

7つめは「実物資産としての魅力」です。

富裕層が不動産投資に魅了される理由として、リターンや効率性といった数字だけでは測れない、不動産投資ならではの魅力が挙げられます。

不動産投資の魅力

-

目に見える資産価値:不動産は目に見える形で存在する実物資産です。その存在感は、オーナーに資産を実感させ、運用へのモチベーションを高めてくれます。

-

確かなニーズの存在:住居やオフィス、商業施設など、不動産はさまざまな用途で実際に使われる資産です。人々の生活や経済活動に不可欠な存在であり、確かなニーズに支えられています。

-

社会的価値の創出:良質な不動産を提供することは、社会や地域の発展に貢献する意義のある行為です。その社会的価値の高さも、不動産投資の大きな魅力のひとつといえるでしょう。

-

所有欲の充足:不動産を所有するということは、富裕層の所有欲を満たす行為でもあります。そこから得られる満足感や達成感は、資産家としての自信にもつながります。

-

人とのつながり:スマホ1つで完結できる金融資産の投資とは異なり、不動産投資では物件の管理や運営を通じて、さまざまな人とのつながりが生まれます。物件オーナーとしての関係性は、不動産投資の醍醐味のひとつといえるでしょう。

富裕層の中には、こうした不動産特有の価値に着目し、積極的に不動産投資に取り組む方が少なくありません。

とりわけ、資産を築いてリタイアした方にとって、不動産投資は特別な意味を持つことがあります。

第一線から退いて自由な時間が手に入る一方、社会とのつながりを失ってしまったことに、一種の喪失感を覚えることがあるからです。

そんなとき、不動産投資は、社会とのつながりを維持するための効果的な手段といえます。

2. 富裕層の不動産投資を実践したい人が押さえたい情報

実際に不動産投資を始める際、どのような物件から始めるべきでしょうか。

ここでは、富裕層に人気の高い不動産投資の種類と、注意が必要な物件について解説します。

1. 推奨度が高いのは「中古の築古アパート(木造)」

2. 「新築ワンルームマンション」は注意が必要

3. 「戸建て」は時間に余裕があれば可

4. ニーズに合えば「リゾート物件」もあり

5. 「商業施設」は上級者向き

2.1. 推奨度が高いのは「中古の築古アパート(木造)」

富裕層に人気の高い不動産投資のひとつが、中古の築古アパートです。

築年数が経過した物件は、比較的割安な価格で購入でき、リノベーションを施すことで資産価値を高められる可能性があります。

さらに、築古かつ木造であれば、減価償却費を多く計上でき、節税効果が大きいこともメリットです。

中古の築古アパートの投資魅力

-

割安感のある価格:築古の物件は、新築に比べて安く購入でき、利回りの高い物件も見つかりやすいです。

-

バリューアップ(価値向上)の余地:リフォームやリノベーションを行うことで、家賃の上昇や資産価値の向上が期待できます。

-

高い市場性:単身者や学生、若い世帯を中心に、安価な賃貸物件に対する根強い需要が見込めます。

-

多様な選択肢:間取りや立地など、投資目的に合わせてさまざまな物件の中から選ぶことができます。

-

管理のしやすさ:一棟まるごと所有することで、管理や運営の自由度が高く、効率的な運用が可能です。

-

節税効果:節税効果は経費としてどれだけ減価償却費を計上できるかに大きく影響を受けます。減価償却費は、物件の構造と築年数で大きく変わるため「木造・築古」が狙い目です。

木造の築古アパートは、節税効果と利回りの両方を追求できます。一棟アパートを購入できる資金力のある富裕層にとっては、非常に魅力度の高い投資対象と言えます。

詳しくは以下の記事をご覧ください。

2.2. 「新築ワンルームマンション」は注意が必要

一方で、新築のワンルームマンションには注意が必要です。表面的な利回りの高さに惹かれて投資する人が多いものの、実際にはさまざまなリスクが潜んでいます。

新築ワンルームマンションの注意点

-

割高な価格設定:新築物件は割高な価格設定になりがちで、利回りの低下につながりやすいです。

-

需要の限定性:単身者向けの物件が中心のため、需要が限定的で、空室リスクが高くなる傾向にあります。

-

供給過多のリスク:ワンルームマンションの供給過多による賃料の下落リスクを、慎重に見極める必要があります。

-

資産価値の限界:面積が小さく立地条件の良くない物件が多いため、資産価値の上昇を期待しにくいデメリットがあります。

-

管理コストの高さ:管理会社に一括して管理を任せる場合、高額な管理費用がかかるケースが少なくありません。

このように、新築ワンルームマンションには注意すべき点が多くあります。割高な価格設定や需要の限定性、供給過多のリスクなど、投資リターンを圧迫する要因が潜んでいるのです。

詳しくは以下の記事をご覧ください。

2.3. 「戸建て」は時間に余裕があれば可

続いて戸建てですが、富裕層の不動産投資においては、戸建て投資は、積極的にはおすすめできません。

その最大の理由は、修繕や管理の手間が大きいからです。

戸建て投資には、少額(数百万円〜)でもスタートできるメリットがあります。

しかし、ある程度の資産をすでにお持ちの方であれば、投資金額の大小よりも、投資全体の効率性を見極めて判断したほうが賢明です。

戸建て投資の特徴

- 修繕や管理の手間が大きい:戸建て物件は自主管理になることが多く、修繕や管理の負担が大きくなります。定期的なメンテナンスに加え、突発的なトラブルにも対応する必要があるため、時間と手間がかかります。

- 入居需要の見極めが難しい:戸建て物件は、立地や間取り、築年数などによって入居需要が大きく変動します。需要を的確に見極めるためには、高度な市場分析力が求められます。

- 資産拡大のペースが遅い:投資金額が小さい分、家賃収入も少なくなるため、スピーディーに資産を拡大させたい人には不向きです。

「戸建て投資は、時間に余裕があれば検討してもよいが、優先順位は低い」というのが、富裕層の不動産投資における一般的な捉え方だといえるでしょう。

詳しくは以下の記事をご覧ください。

2.4. ニーズに合えば「リゾート物件」もあり

別荘やリゾートマンションなど、セカンドハウスへの投資も富裕層の間で人気があります。

自分自身の利用と賃貸運用を兼ねられる点が大きな魅力ですが、一方でいくつかのデメリットも存在します。

リゾート物件投資の特徴

- 自己利用と賃貸運用の両立:自分自身で利用すると同時に、利用しない期間は賃貸として貸し出すことで収益を得られます。

- 割高な物件価格:立地条件などから、物件価格が割高になりやすい傾向があります。

- 季節変動の影響:繁忙期と閑散期で賃料収入が大きく変動するリスクがあります。

- 管理の難しさ:遠隔地での物件管理には、現地の管理会社との連携が不可欠です。

- 市場性の低さ:立地によっては、市場性に乏しく、売却が難しいケースもあります。

リゾート物件への投資は、セカンドハウスとしての魅力がある一方、収益物件としてはリスクもある投資対象だといえます。

富裕層の場合、ライフスタイルの一環としてリゾート物件を保有するなら「あり」といえるでしょう。

2.5. 「商業施設」は上級者向き

富裕層の中には、商業施設への投資を行う人も少なくありません。

店舗や飲食店、オフィスなどへの投資は、高い利回りを実現できる可能性がある一方で、テナントの入れ替わりなどのリスクにも注意が必要です。

ある程度の不動産投資の経験を積んだ、上級者向きといえます。

商業施設投資の特徴と注意点

-

高利回りの可能性:一般的な住居に比べて、高い賃料設定が可能なケースが多く見られます。立地や設備次第では、二桁の利回りを実現できる物件もあります。

-

テナントリスクの存在:景気動向の影響を受けやすく、テナントの入れ替わりや賃料の下落などのリスクがあります。空室期間が長期化すれば、収益性に大きな影響を与えます。

-

物件選定の重要性:商業施設は、立地条件や商圏の見極めがとくに重要です。周辺の人口動態や競合店の状況など、綿密なマーケット調査が欠かせません。

-

管理の難しさ:テナントとの契約交渉や、設備の修繕など、管理面での負担が大きい傾向にあります。テナントの業種に応じた専門知識も必要とされます。

商業施設への投資は、高い利回りが魅力である一方、リスクも高めであるのが特徴です。

不動産投資の経験が豊富な富裕層には適していますが、初心者には勧められません。商業施設特有のリスク管理が求められるため、投資家としてのレベルに見合った判断が重要です。

以上の話をまとめると、これから不動産投資にチャレンジする方の最初の一歩としては「中古の築古アパート」が最もおすすめです。

3. 富裕層が不動産投資で失敗しないためのポイント

不動産投資で成功するには、さまざまな知識やスキルが求められます。最後に、富裕層が不動産投資で失敗しないためのポイントを3つ、ご紹介します。

1. 不動産特有のリスク管理を理解する

2. 信頼できる専門家を見つける

3. 投資家としてのマインドセットをしっかり持つ

3.1. 不動産特有のリスク管理を理解する

1つめのポイントは「不動産特有のリスク管理を理解する」です。

不動産は、株式や債券などの金融資産とは異なる独自のリスク特性を持っています。

たとえば、空室リスクや、物件の老朽化や自然災害によって資産価値が毀損するリスクなどがあります。

不動産投資に潜むリスク

- 空室リスク:賃貸物件において、入居者が見つからない、あるいは突然退去されることで、賃料収入が途絶えてしまうリスクがあります。空室が長期化すれば、キャッシュフローに深刻な影響を及ぼします。

- 自然災害リスク:地震や台風、水害など、自然災害によって建物が損傷を受けるリスクがあります。立地条件によってはリスクの度合いが変わるため、ハザードマップなどで事前にチェックしておくことが大切です。

- 金利変動リスク:ローンを利用する場合、金利が上昇すると返済負担が増加するリスクがあります。金利の先行きを見据えつつ、固定金利と変動金利のメリット・デメリットを比較検討することが重要です。

- 経年劣化リスク:建物は年月の経過とともに劣化が進みます。定期的なメンテナンスを怠ると、資産価値の低下や、修繕費用の増大を招くリスクがあります。

- 事故・犯罪リスク:入居者の自死や犯罪などが発生した場合、物件の評判低下や賃料下落につながるリスクがあります。不測の事態に備えた保険の検討も必要です。

これらのリスクに対して、物件の選定や投資額の設定、適切な保険の利用など、多角的なアプローチで抑制を図ることが重要です。

3.2. 信頼できる専門家を見つける

2つめのポイントは「信頼できる専門家を見つける」です。

不動産投資では、物件の評価や運用、売買など、専門的な知識やノウハウが求められます。税務や法務の面でも、専門家の助言が欠かせません。

不動産投資で連携すべき専門家

- 不動産鑑定士:不動産の適正な価格を判断するプロフェッショナルです。

- 不動産仲介会社:物件情報の提供や現地調査など、物件選定のサポートをしてくれます。

- 不動産管理会社:賃貸管理や建物メンテナンスなど、運用面でサポートしてくれます。

- 税理士:不動産関連の税務処理や節税対策など、税務面での専門的なアドバイスが得られます。

- 弁護士:トラブル発生時の法的対応や契約書のチェックなど、法務面でのサポートが期待できます。

また、上記のような役割や専門家との連携を総合的にサポートしてくれる存在として、「不動産投資会社」があります。

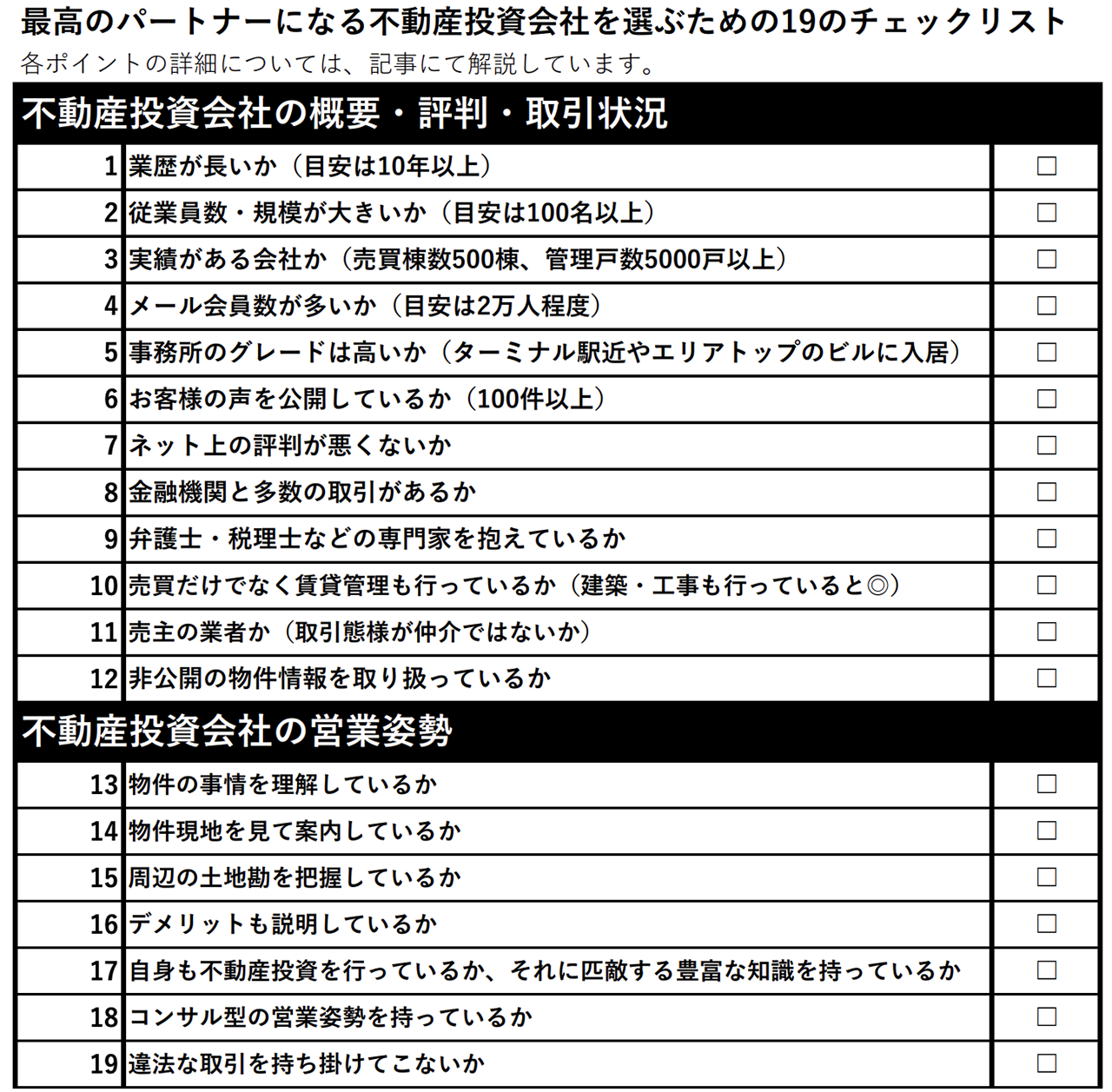

不動産投資に成功している富裕層の方は、最高のパートナーとなる不動産投資会社を見つけています。

以下は、不動産投資会社を選ぶための19のチェックリストです。

詳細は、以下の記事にてご確認ください。

3.3. 投資家としてのマインドセットをしっかり持つ

3つめのポイントは「投資家としてのマインドセットをしっかり持つ」です。

最後に、富裕層に共通する不動産投資家としてのマインドセットをご紹介します。

不動産投資で大切なマインドセット

- 情報感度の高さ:常にアンテナを高くし、不動産を取り巻く環境変化に敏感であること。

- データ重視の姿勢:客観的なデータに基づいて冷静に投資判断を下す姿勢を持つこと。

- リスク管理の徹底:潜在するリスクを洗い出し、適切にコントロールしようとする意識を持つこと。

- ポートフォリオ思考:特定の資産に依存せず、分散投資の思想を持つこと。

- 学び続ける謙虚さ:常に学ぶ姿勢を持ち、投資家としてのレベルアップを怠らないこと。

これらは、不動産投資で成功するための礎となります。

投資家としてのマインドセットを常に意識し、研ぎ澄ませていくことが、不動産投資で勝ち残るための重要な要素だといえるでしょう。

4. まとめ

本記事では「富裕層と不動産投資」をテーマに解説しました。要点をまとめておきましょう。

富裕層が不動産投資を選ぶ7つの理由は、以下のとおりです。

1. 安定的な不労所得の確保

2. ポートフォリオの多様化

3. 税制優遇の活用

4. 相続対策

5. ローン借入によるレバレッジ効果

6. インフレヘッジ効果

7. 実物資産としての魅力

不動産投資を実践したい人が押さえたい情報として、以下をご紹介しました。

1. 推奨度が高いのは「中古の築古アパート(木造)」

2. 「新築ワンルームマンション」は注意が必要

3. 「戸建て」は時間に余裕があれば可

4. ニーズに合えば「リゾート物件」もあり

5. 「商業施設」は上級者向き

富裕層が不動産投資で失敗しないためのポイントは、次のとおりです。

1. 不動産特有のリスク管理を理解する

2. 信頼できる専門家を見つける

3. 投資家としてのマインドセットをしっかり持つ

不動産投資は、富裕層の資産運用の有力な選択肢のひとつです。本記事を参考に、不動産投資に関する理解を深め、未来に向けた行動を起こすきっかけとしていただければ幸いです。

コメント