お金の不安から解放されて、しかも仕事をせずに自由に暮らしたい。そのように思ったことはありますか?

FIREを達成することで、そうした自由な生活を手に入れることができます。FIREとは、「Financial Independence, Retire Early」の略で、経済的自由と早期退職を意味する言葉です。もともとはアメリカ発祥の考え方ですが、最近では日本でも話題になりつつあります。

FIREを達成するには、月の生活費に応じて次のような額の資産を築く必要があります。

| 毎月の支出 | 年間の支出 | FIREに必要な資産額 |

|---|---|---|

| 10万円 | 120万円 | 3000万円 |

| 15万円 | 180万円 | 4500万円 |

| 20万円 | 240万円 | 6000万円 |

| 25万円 | 300万円 | 7500万円 |

| 30万円 | 360万円 | 9000万円 |

この金額を見て、もしFIREが難しいと感じたならば、サイドFIREという選択肢もあります。サイドFIREでは、早期退職を実現した後に副業等で一定程度の収入を得るFIREの形です。

この記事では、FIRE・サイドFIREどちらを目指すにしても参考になるように、次のようなことをお伝えします。

- FIRE達成の条件

- 達成に向けてのステップ

- FIRE達成で得られるもの

- FIRE生活の注意点

- FIRE達成の具体例

- FIREを目指すべき人

ぜひ本記事を参考に、お金の心配をしなくていい自由な生活をつかんでください。

目次

1. FIREとは

FIREとは経済的自立と早期退職を意味するものです。英語では「Financial Independence, Retire Early」と表し、いわゆるアーリーリタイアに近い概念です。

経済的自立とは、会社からの給与収入がなくても投資の運用益などで生活できる状態のことを指します。経済的自立を達成することで、定年よりも前に退職をしようというのがFIREの考え方です。通常、アーリーリタイアは40~50代でのリタイアをイメージしますが、欧米ではそれよりさらに若い世代の間でFIREを達成して20代、30代から自由な生活をしようという動きが広がっています。

FIREとアーリーリタイアは似た概念ですが、次のような違いがあります。

- アーリーリタイア:大量のお金を貯めて退職し、その後の人生はお金を運用せず消費しながら生きる。

- FIRE:毎年の生活費を賄える程度の資金を確保。その上で、資産から配当所得・不動産所得などを得て、その収益で生活をする。

アーリーリタイアでは資産の運用をしないイメージですので、FIREと比べてより多くのお金が必要になります。

2. FIRE達成のためには「年間支出の25倍の資産」が必要

FIRE達成のためには、「年間支出の25倍の資産」が必要とされています。

年間の生活費などの支出が240万円であれば、6000万円が必要です。

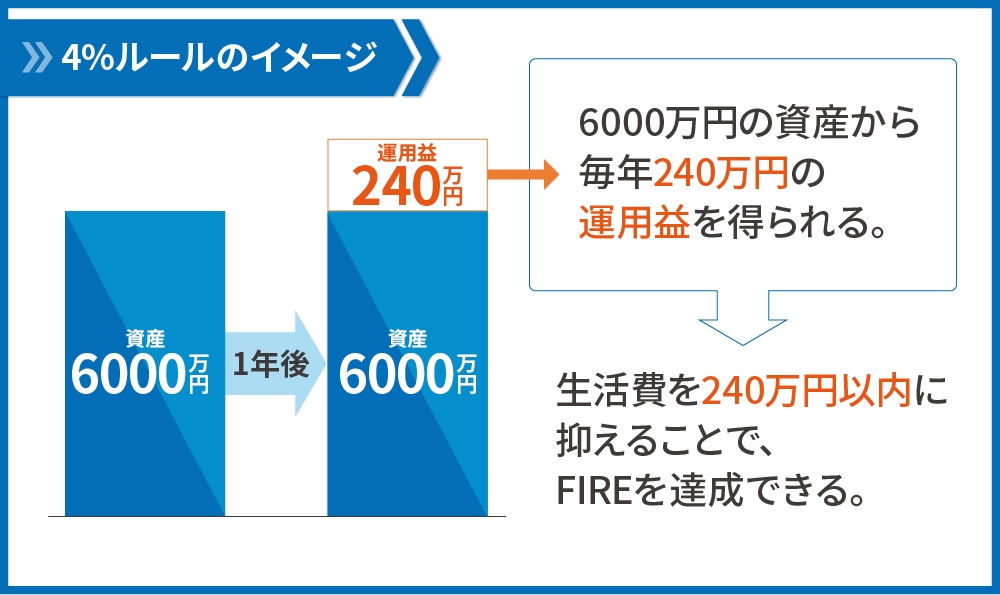

25倍の資産が必要な理由には、4%ルールが関係しています。4%ルールとは、年間支出の25倍の投資元本があれば、年利4%の運用益で生活費を賄えるという考え方です。例えば6000万円の投資元本であれば、年4%の運用で年間240万円の運用益を得ることができます。この240万円以内に生活費を抑えることで、FIREを達成できます。

毎年年利4%で運用できるとすると、毎月の生活費別でFIREに必要な額は次のようになります。

| 毎月の支出 | 年間の支出 | FIREに必要な資産額 |

|---|---|---|

| 10万円 | 120万円 | 3000万円 |

| 15万円 | 180万円 | 4500万円 |

| 20万円 | 240万円 | 6000万円 |

| 25万円 | 300万円 | 7500万円 |

| 30万円 | 360万円 | 9000万円 |

毎月10万円で生活できる方でも3000万円、毎月30万円で生活する人はなんと9000万円もの資産が必要になります。

2.1.完全なFIRE達成は難しい!おすすめはサイドFIRE

このように、完全なFIREを達成するには多くの資産が必要になります。さらに、上の表は毎月の支出額が一生変わらないことを前提にしています。結婚や子育てなど、ライフイベントを経る中で更に支出が増えていくことを考えると、上の表に示すよりも多くの資金を用意すべきです。実際にFIREを達成した人も、投資や事業で大きな資産を築いた人や、極端に生活費を切り詰めて生活している人が多いです。

そうしたことを考慮すると、完全なFIRE達成は事業や投資などで大成功した方でないととても難しいと言えます。

そのため、FIREを目指すのではなくサイドFIREを目指すことをオススメしています。サイドFIREとは、仕事を辞めた後も副業などで一定の事業収入を得ながら生活をするFIREのタイプです。

例えば、先ほどの表では月20万円支出のある人がFIREを達成するには、6000万円の資産が必要でした。しかし、月5万円の副業収入があれば、FIREに必要な額は4500万円まで抑えることができます。完全なFIREは難しくても、サイドFIREであればより達成しやすくなります。

この後の章ではFIRE達成のステップをお伝えしますが、おおむねサイドFIREの場合でも同じようなステップを踏むことで達成することができます。

また、サイドFIREを目指す場合にすべきことについては8章で解説します。

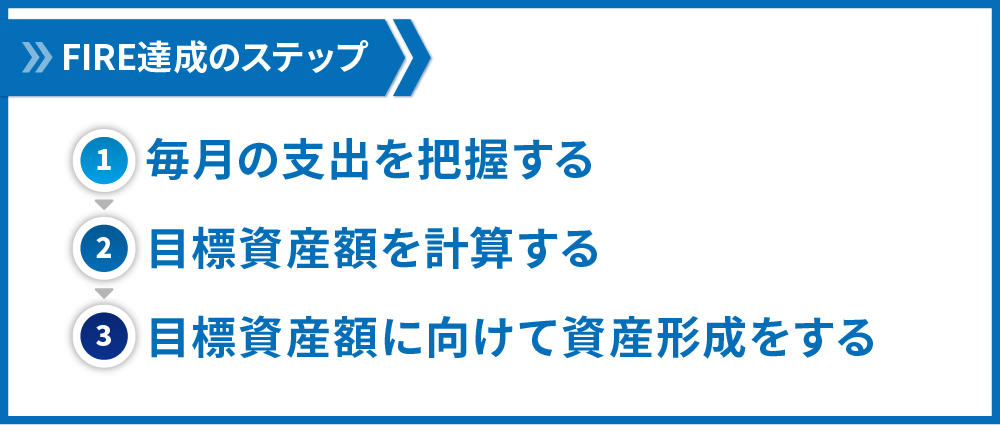

3. FIRE達成のステップ

FIRE達成のためには、まず自分の支出を把握すること、次に目標資産額を決め、そしてその目標に向けて資産形成をすることが必要です。

3.1. 毎月の支出を把握する

まずは、毎月の支出を把握します。FIRE達成後はそれまでに築いた資産を切り崩しながら生活をすることになります。そのため、毎月の支出を誤りなく把握することは重要です。

毎月の支出を把握するためには、家計簿をつけるといいでしょう。自身でエクセル等を用いて管理してもいいですが、オススメは家計簿アプリを使うことです。おすすめの家計簿アプリはマネーフォワードです。

(出典:https://moneyforward.com/sites/general/homerenewal_2018.html)

アプリを用いることで、自身の毎月の支出を自動で記録してくれます。また、それらの支出の費目を自動で登録してくれるので、どんな費用にいくらお金を使っているのかが瞬時にわかります。最初の口座連携が少し面倒ですが、それさえ乗り越えれば非常に便利なものです。

(参考)未来の支出も想定する

ここで計算している支出は、「現在の」毎月の支出です。今後のライフイベントを経て、毎月の支出は基本的には増えていきます。

そこで、将来の生活の変化があった際に支出がどれくらい変化するのかを想定することも重要です。

オススメは、FP(ファイナンシャルプランナー)に相談することです。ライフイベントごとにどの程度の費用が必要かの目安がわかりますし、数十年単位のキャッシュフロー表(毎年の収支、資産額を1つの表にまとめたもの)も教えてもらえます。

3.2. 目標資産額を計算する

毎月の支出額を計算できれば、次は目標資産額を計算しましょう。2章でお伝えした通り、目標資産額は毎年生活費の25倍の金額です。年間の支出額が240万円であれば、必要な資産額は6000万円です。

| 毎月の支出 | 年間の支出 | FIREに必要な資産額 |

|---|---|---|

| 10万円 | 120万円 | 3000万円 |

| 15万円 | 180万円 | 4500万円 |

| 20万円 | 240万円 | 6000万円 |

| 25万円 | 300万円 | 7500万円 |

| 30万円 | 360万円 | 9000万円 |

3.3. 目標資産額に向けて資産形成をする

目標資産額が決まったら、その額に向けて資産形成をします。

毎月一定額を入金しながら資産運用を行う積み立て投資をする場合であれば、次のシミュレーションを用いて毎月必要な入金額を確認しましょう。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

例えば6000万円を目標とする場合、期間25年・年利5%で運用するのであれば毎月約10万円を入金する必要があります。

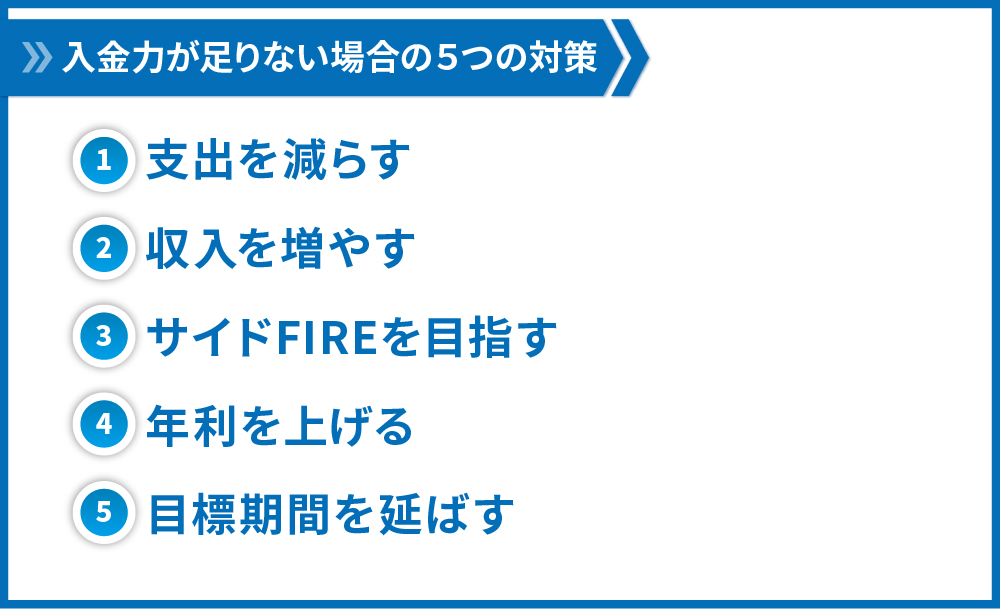

毎月の入金額を確保するのが難しい場合は、次の5つを考えてみましょう。

① 支出を減らす

支出を減らすことで、毎月の入金額を増やすことができます。まず初めに、生活費の中で固定費を抑えることを考えましょう。固定費の費目とそれを減らす方法は次のようなものがあります。

| 固定費 | 抑える方法 |

|---|---|

| 家賃 | より家賃の低い部屋に引っ越す。 |

| 水道光熱費 | 電力会社の乗り換えをする。 |

| 通信費 | 格安SIMに乗り換える、無料インターネット付きの部屋に引っ越す。 |

| 保険 | 不要な保険があれば解約する、掛け捨ての定期保険に入る。 |

| 車 | 都会で暮らす場合は不要。カーシェアサービスを活用する。 |

| サブスクリプション(動画配信サービス等) | あまり活用していないサービスがあれば解約する。 |

② 収入を増やす

支出を減らしたら、収入を増やすことも考えましょう。具体的には、仕事を頑張って昇進する、資格を取って資格手当を受ける、転職するなどといったことがあります。このほかにも、副業で給与以外の収入を増やすことが考えられます。

副業は資産が少ないうちでも取り組みやすいのが特長です。具体的には、次のような方法があります。

- せどり(商品の転売)

- ブログ運営

- 動画制作

- WEBライター

- ポイ活(ポイントサイト上での行動によりポイント収入を得る)

例えばブログ運営では、「誰でも月5万円は稼げる」「月最高100万円の収入を得た」といった話もあります。PC1台さえあればどの副業も始められるので、とっつきやすいというメリットもあります。

ただし、副業で月何万円もの収入を得るには、継続力が必要です。例えばブログ運営では「月10本記事を上げる」「良質なコンテンツを提供する」など量・質ともに高いレベルを継続しなければ生活を支える程の収入は得られません。昼は仕事をし、夜はブログをコツコツ書くという覚悟がなければなかなか続かないでしょう。

また、会社によってはこうした副業を禁止しているところも多くあります。副業に没頭するあまり本業を失ってしまっては、元も子もありません。

とはいえ、会社規則的に問題なく、かつコツコツ続ける継続力を持っている人にとっては副業がオススメです。資産が少ないうちからお金を稼ぐことができます。

③ サイドFIREを目指す

完全なFIREを目指している場合、サイドFIREを目指すことに切り替えるのもいいでしょう。副業をすることで、毎月の入金力を増やすだけでなく、目標資産額を少なくすることもできます。

④ 年利を上げる

同じ6000万円という目標で、入金できる額が少ない場合の対策としては、年利を上げることも考えられます。つまり、高いリターンが取れる資産運用を進めることで少ない金額で同じ目標を達成しようという考え方です。

例えば、レバレッジ型投資信託やFXなどといった商品で運用することで、高いリターンを狙うことができます。

ただし、これらの商品は高リターンが狙える代わりに発生しうる損失額も大きくなります。自分のリスク許容度(どれくらいなら投資元本がマイナスになっても耐えられるか)と相談しながら、これらの投資は進めるべきです。

⑤ 目標期間を延ばす

目標期間を延ばすことによっても、少ない入金力で同じ目標を達成できます。年利5%・期間25年で運用して6000万円を築くには毎月約10万円の入金が必要です。一方で、年利5%・期間30年と、期間を延ばして運用して同じ6000万円を築く場合は毎月7万円強の入金で済みます。

「〇歳までに絶対目標達成したい!」という場合でなければ、このように期間を延ばすことも有効でしょう。

このほか、資産形成についてはこちらの記事で解説しています。

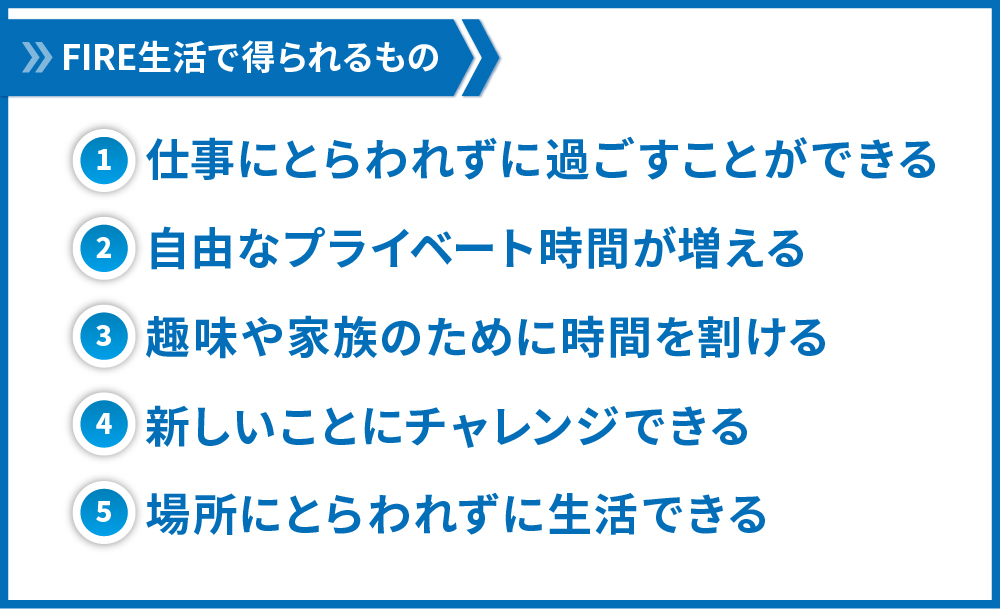

4. FIRE生活で得られるもの

FIREを達成することで、これまでのサラリーマン生活とは違った生活を送ることができます。ここでは、FIREを達成することで得られるものについてお伝えします。

4.1. 仕事にとらわれずに過ごすことができる

「仕事が大好きで、何のストレスもない」という方は、FIREをせずに仕事をつづけながら資産形成を行うといいでしょう。逆に、働く上での人間関係など仕事をする上でのストレスを感じている方もいることと思います。

FIREを達成することで仕事をしなくても生きていくことができるようになるため、そうした仕事のストレスやしがらみにとらわれずに過ごすことができます。

4.2. 自由なプライベート時間が増える

フルタイムの会社員として働いている場合、1日8時間×週5日で働くことが一般的です。

ですが、FIREすれば24時間365日を自由なプライベートの時間に充てることができます。

4.3. 趣味や家族のために時間を割ける

FIREを達成すると、すべての時間が自由時間なので、自分の使いたいことに時間を割くことができます。趣味に没頭するのも良いでしょうし、家族のために時間を使うのも良いですし、フルタイムで働いている時にはできなかった時間の使い方ができます。

何をしたいか自分で決めることができ、逆に言うと、したくないことは一切しない生活を送ることができます。仕事ではやりたくないこともやる必要がありましたが、FIREを達成すればそうしたことが無くなります。

4.4. 新しいことにチャレンジできる

自由時間が増えるため、その分、新しいことにチャレンジしやすくなります。働きながらだと余暇の時間が少ないため、なかなか新しい領域に挑戦することは難しいですよね。しかし、FIRE達成後でたっぷり時間があれば、未開拓の分野に足を踏み入れることができるのです。

趣味についてもそうですし、今までの仕事と関係のない分野を勉強して、新しいスキルを身に付けるのもおすすめです。

4.5. 場所にとらわれずに生活できる

働ているうちは住む場所を自由に選ぶことはできません。テレワークが広がりつつあるとはいえ、オフィスの場所から近いところに住む必要があったり、転勤で自分の希望しない場所に住むことになったりといったことで場所をある程度決定されてしまいます。

FIRE達成後であれば、そうしたこととは無縁になります。便利な都会に住むのもよし、田舎で自然に囲まれながら住むのもよし。あるいは、海外で生活することもできるかもしれません。

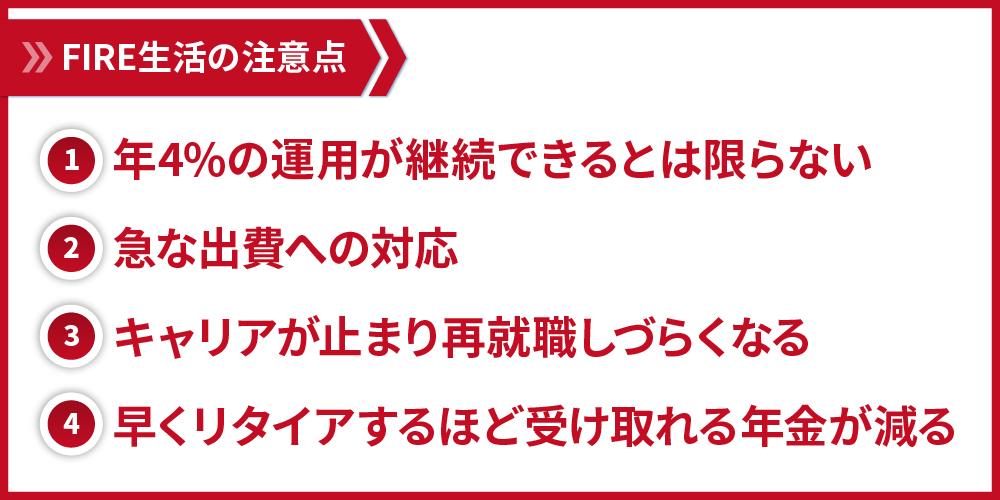

5. FIRE生活の注意点

夢のような生活を送ることができるというイメージがあるFIREですが、注意点もいくつか存在します。ここでは、注意点についてお伝えします。

5.1. 年4%の運用が継続できるとは限らない

FIRE生活をする上では、築いた資産で年4%の資産運用を行うのが前提になっています。ですが、年4%の運用はそれなりにリスクをとった投資です。毎年必ずしも4%の運用ができるとは限らないことに注意が必要です。

5.2. 急な出費への対応

FIRE生活においても、生活費のほかに急な事故や病気などで大きな出費が発生する可能性があります。資産を築いてもそうした大きな出費で生活ができなくなる可能性もあります。

FIREする前に、余分に資金を用意しておくのがいいでしょう。

5.3. キャリアが止まり再就職しづらくなる

FIRE達成後はキャリアが止まり、再就職しづらくなってしまうことにも注意が必要です。

中途社員の募集をする企業は即戦力になる人材を求めています。働いていないブランクが長くなってしまうと、それまで培ってきた経験が生かせなかったり、年齢が高すぎて敬遠されたりする可能性もあります。

完全FIREでなくサイドFIREを選ぶ、あるいはFIRE達成後も自分のスキルを磨くことで、万が一の場合でも職に就ける準備をすることが重要です。

5.4. 早くリタイアするほど受け取れる年金が減る

将来受け取れる年金の額は、保険料を納めた期間の長さで決まります。会社員を早く辞めて厚生年金を納めない期間が長くなってしまうと、その分受け取れる年金額は減ってしまいます。

FIREをする前に将来受け取れる年金額をシミュレーションするなどの準備が必要です。

6. FIRE生活の具体例

ここでは、実際にFIRE(サイドFIRE)を達成した方の事例をご紹介します。それぞれ書籍出版やSNS運営などもされている方ですので、より詳しく知りたい方はそちらもご覧ください。

6.1.おけいどん

おけいどんさんは40代後半の男性です。

22歳で就職し働いていたのですが、持病の関係もあり43歳の時に時短勤務の社員に転向しました。25歳の時に、株式贈与と貯金で作った資産1000万円をもとに株式投資を始めました。そこから貯金・投資を進め、30歳の時には資産2000万円を達成。その後アベノミクス相場にのっかったこともあり資産1億円を47歳の時に達成しました。

リタイア後の収入は19万円程度。株の配当金10万円に加え、親の事業手伝いで6万円、ブログ運営で3万円の収入を得ています。一方で、支出は月6~8.5万円程度。食費で2~4.5万円のほか、社会保険料・医療費・通信費・交通費にそれぞれ5000円程度支出しています。

おけいどんさんが執筆された書籍では、FIREの流れのほかにも、FIRE達成に向けて抱くであろう疑問についても自身なりの回答をされていて参考になります。

・書籍

今日からFIRE! おけいどん式 40代でも遅くない退職準備&資産形成術

・ブログ

https://okeydon.hatenablog.com/

・Twitter

https://twitter.com/okeydon

6.2.穂高唯希

穂高唯希さんは30代の男性です。慶應義塾大学を卒業後三菱グループに就職。30歳で7000万円の資産を築きFIREを達成しました。

会社への入社初日に、会社員生活に違和感を覚え早期リタイアを決意しました。支出の最適化を行いながら資産形成を進め、30歳でFIREを達成しました。

FIRE後には配当金収入として月に20万円を得て安定的な生活を送っています。

・書籍

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法

・Twitter

https://twitter.com/FREETONSHA

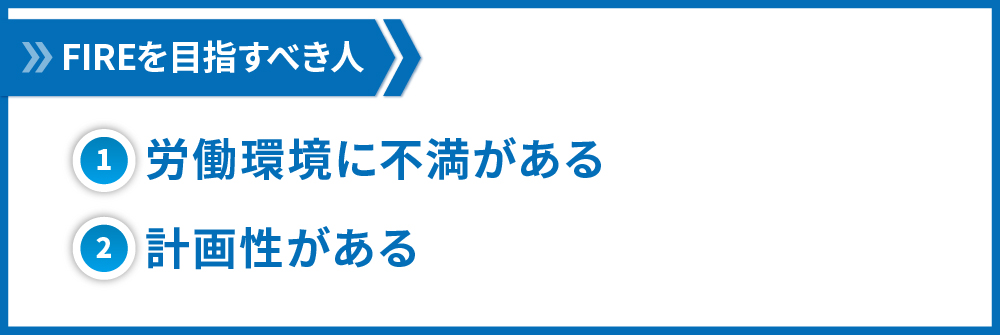

7. FIREを目指すべき人

FIREの達成は、すでに述べたように簡単なことではありません。この章では、FIREを目指すべき人についてお伝えします。

7.1. 労働環境に不満がある

労働環境に不満がある人は、FIREを目指すべきといえます。FIREを達成してサラリーマン生活から解放されるには、並々ならぬ覚悟が必要です。

現在の労働環境に不満がある場合は、それがFIREに向けてのモチベーションになります。もしあなたが今の労働環境に不満を持っているのであれば、6章で紹介した穂高さんのFIRE事例が参考になるでしょう。

7.2. 計画性がある

FIRE達成に向けては、少なくとも3000万円以上のお金が必要になります。人生の様々なライフイベントを経験しながらも、目標資産に向けて節約・投資を行っていくための綿密な計画が必要になります。FIRE達成後の税金・保険料の支払いも踏まえながら、そうした計画を立てていかなければなりません。

もしもそうした計画を立てるのが苦手であったり、計画を立てても実行に移せなかったりすると、FIREは難しいかもしれません。

8. サイドFIRE達成のためにすべきこと

2章でお伝えした通り、完全FIRE達成のための資産をためる自信がない方は、サイドFIREがおすすめです。サイドFIREを達成する上では、いまの仕事以外の収入源が必要になります。具体的には、次のようなことを始めましょう。

8.1. 副業

サイドFIRE後の収入源の一つが副業です。ブログ運営やYoutubeでの情報発信によって広告料を得る副業がメジャーになってきています。

月100万円の収入を得るのはなかなか難しいですが、月3~5万円程度であれば、継続力のある方なら達成可能と言われています。

ブログ運営については、こちらのヒトデブログさんが有名です。

hitodeblog|完全初心者のためのブログの始め方

https://hitodeblog.com/

8.2. 高配当株投資

収入源の候補2つ目は高配当株投資です。企業株式や投資信託を保有していると、配当金・分配金を手に入れることができます。株式や投資信託の中でも配当金や分配金が多いものに投資をしていくのが高配当株投資です。

コツコツ株や投資信託を買い増していくことで、6章で紹介した穂高さんのように月20万円の配当を得ることも不可能ではありません。

高配当株投資、中でも米国高配当株投資については、バフェット太郎さんのブログが有名です。興味がある方は見てみてください。

バフェット太郎の秘密のポートフォリオ【米連続増配高配当株・配当再投資戦略】

https://buffett-taro.net/

8.3. 不動産投資

収入源の候補3つ目は不動産投資です。アパートやマンションなどを購入し、それを貸し出すことによって賃料収入を得る副業です。他の2つに比べてハードルは高いですが、安定的に、大きな収入を得ることができます。

不動産投資については、私たちウェルスハックのサイト上であらゆる観点から解説しています。初心者の方に向けては、こちらの記事をオススメしていますのでぜひご覧ください。

9.終わりに

この記事では、FIREについて解説しました。

完全FIREを達成するのは難しいですが、サイドFIREであれば十分達成可能です。それに向けては、この記事で紹介したように目標の設定と支出の最適化が重要です。また、6章で紹介した先人の実例を自分のモチベーションの糧にすることも重要です。

この記事があなたのFIRE達成の第一歩になれば幸いです。

コメント