不動産投資に取り組むことで、あなたは他の投資に比べて大きな利益を上げられるだけではなく、副収入・節税・貯蓄・保険などのメリットを受けることができます。

一方で、不動産投資にはデメリットも存在します。空室リスクや修繕リスクがその代表例です。ただし、そのデメリットの多くは適切な対策を行うことで回避・軽減することができます。

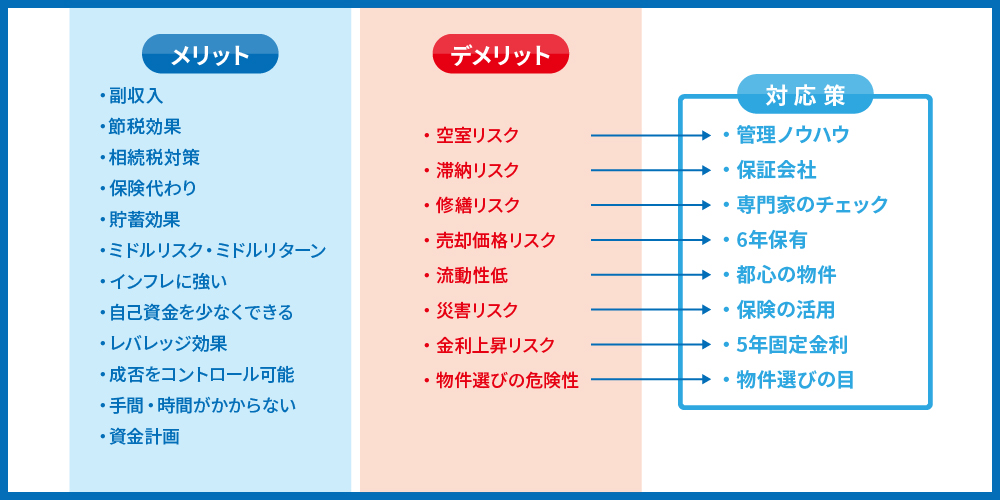

不動産投資のメリット・デメリットとその対策は下記の通りです。

| メリット | デメリット |

|---|---|

| ・副収入を得られる ・節税効果を得られる ・相続税の節税効果を得られる ・保険代わりになる ・貯蓄効果を得られる ・ミドルリスクで長期・安定的リターンを得られる ・インフレに強い ・自己資金を少なく始められる ・レバレッジ効果により、少ない資金で大きな投資効果を得られる ・ある程度成否をコントロールできる ・手間や時間がかからない ・資金計画を立てやすい |

・空室リスク ・滞納リスク ・修繕リスク ・売却価格の変動リスク ・流動性は他の資産に比べて低い ・災害リスク ・金利上昇リスク ・物件選びを誤ることの危険性 |

このように不動産投資にはメリットが多くあり、デメリットも知識やノウハウである程度回避できます。

不動産投資の方は下記のような方にオススメです。

- 自己資金が1000万円以上ある方

- 高額な所得税などにお悩みの方

- 暇がなく投資に時間を注げない方

逆に、下記のような方にはオススメできません。

- 人の言うことを鵜呑みにしてしまう方

- 十分な余剰資金が確保できない方

- コミュニケーションをとるのが苦手な方

この記事では下記についてお伝えします。

- 不動産投資のメリット全12選

- 不動産投資のデメリットと回避策全8選

- あなたに最適な投資手法

この記事を読んでいただければ不動産投資にはどのような効果があり、どんな注意点があり、あなたに向いているのがどの投資かをお分かりいただけるかと思います。メリット・デメリットと自分の希望を踏まえて、自分にとって最適な投資手法を選択してみてください。

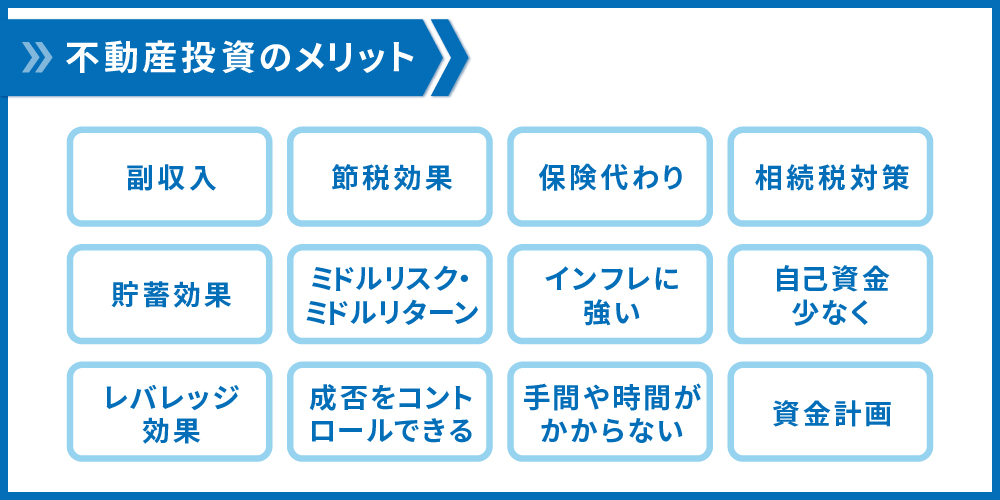

1.不動産投資のメリット 全12選

不動産投資のメリットは一般的には12個存在します。

- 副収入を得られる

- 節税効果を得られる

- 相続税の節税効果を得られる

- 険代わりになる

- 貯蓄効果を得られる

- ミドルリスクで長期・安定的リターンを得られる

- インフレに強い

- 自己資金を少なく始められる

- レバレッジ効果により、少ない資金で大きな投資効果を得られる

- ある程度成否をコントロールできる

- 手間や時間がかからない

- 資金計画を立てやすい

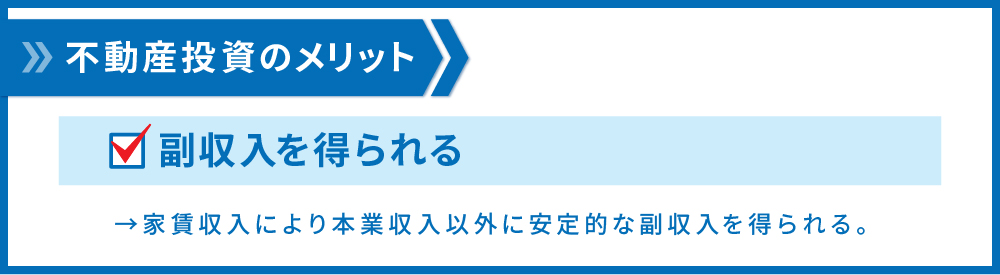

1.1.副収入を得られる

不動産投資では購入したアパート・マンションの入居者から家賃を得ることで収入を得られます。全額銀行からの借入で不動産を取得したとしても、賃料収入から経費や金融機関への返済を行ってもなおキャッシュフローを手元に残す仕組みを構築できます。

不動産投資で得られるキャッシュフローの一例は下記の通りです。1億6000万円の物件を購入した場合の例を掲載しています。

|

|

1年目 |

2年目 |

3年目 |

4年目 |

5年目 |

|---|---|---|---|---|---|

|

家賃収入 |

¥14,339,856 |

¥14,268,156 |

¥14,196,815 |

¥14,125,830 |

¥14,055,200 |

|

実質家賃収入 |

¥13,622,863 |

¥13,554,748 |

¥13,486,974 |

¥13,419,538 |

¥13,352,440 |

|

運営費 |

¥3,239,953 |

¥3,239,953 |

¥3,239,953 |

¥3,239,953 |

¥3,239,953 |

|

純営業利益 |

¥10,382,910 |

¥10,314,795 |

¥10,247,021 |

¥10,179,585 |

¥10,112,487 |

|

元利返済額 |

¥7,278,041 |

¥7,278,041 |

¥7,278,041 |

¥7,278,041 |

¥7,278,041 |

|

税引前CF |

¥3,104,869 |

¥3,036,754 |

¥2,968,980 |

¥2,901,544 |

¥2,834,446 |

さらに、その賃料収入は毎月入ってくる安定的なものですので、副収入としての高い効果を発揮できます。ただし、利回りがあまりに低い物件や立地により空室が中々埋まらない物件などを選んでしまうと副収入を得ることは難しくなります。

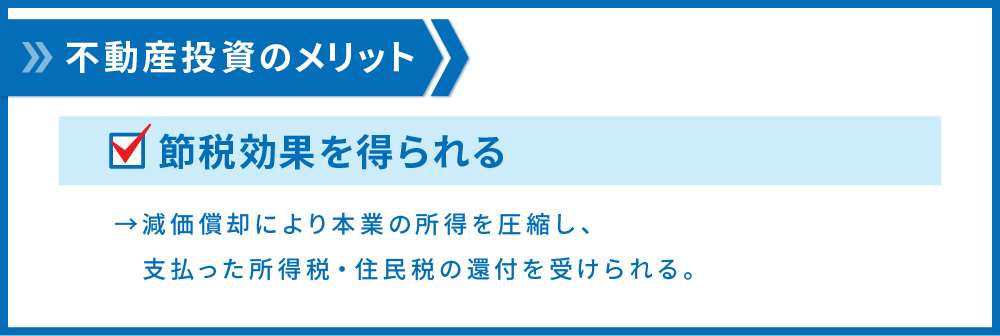

1.2.所得税・住民税の節税効果を得られる

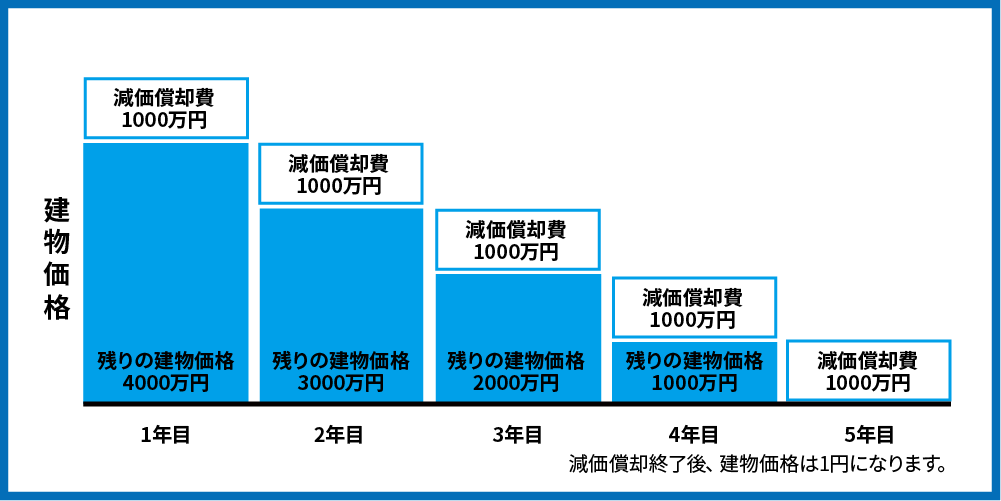

不動産投資では減価償却を行うことで節税効果を得ることができます。不動産などの資産は費用計上を数年にかけて行います。この時に数年に分けて費用計上をするのが減価償却費です。

この費用は「実際の支出を伴わない」経費です。そのため、

- 会計上(税金計算の関係上)→減価償却費により利益が減る →所得税等の税金額が減る

- 実際のキャッシュフロー→実際の出費は伴わない →手元にキャッシュが残る

この差異により手元にキャッシュを残しながら節税を行うことができるのです。

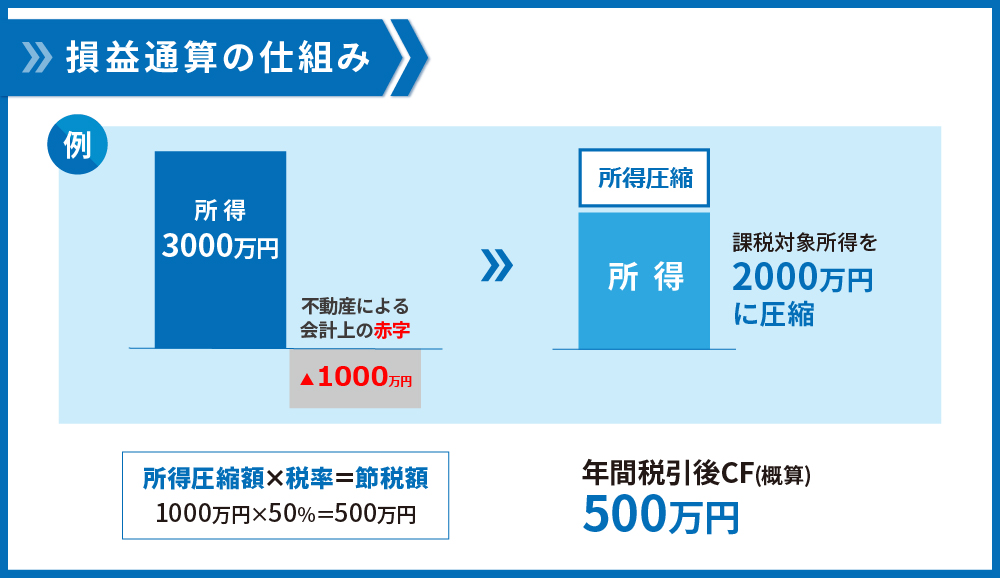

さらに、この減価償却費を大きく計上し不動産所得の赤字を出し、それを本業の所得と損益通算することで本業の所得から支払った税金が還付される仕組みです。このスキームは本業の年収が高く所得税率が高い方に特に効果があります。

また、このスキームをうまく活用するためには単年度の減価償却費を大きく取れるよう耐用年数が短い物件を選ぶ必要があります。オススメは、中古(築22年以上)の木造アパートです。

詳しくは下記の記事をご覧ください。

1.3.相続税の節税効果を得られる

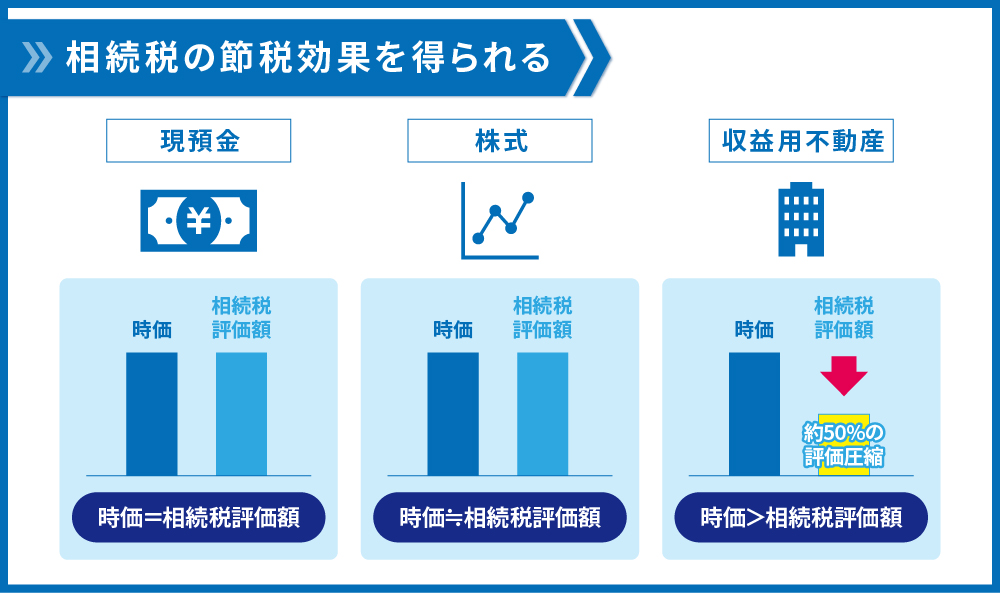

不動産投資では保有資産の相続税評価額を下げ、相続税を節税することができます。相続税は保有する資産の相続税評価額によって税額が決まりますが、不動産投資で扱うアパート・マンション(収益用不動産)であればこの評価額を大きく下げることができます。資産の形態と評価額の関係は、おおよそ下記の通りです。

- 現預金:資産の額がそのまま評価額になる

- 株式:原則資産の額がそのまま評価額になる

- 収益用不動産:資産の額の約50%

このように、資産のうち現預金として持っているものを収益用不動産に組み替えることで、同じ資産額でありながら相続税評価額を下げ節税効果を得ることができます。

1.4.保険代わりになる

不動産投資では団体信用生命保険を活用することで生命保険代わりの効果を得ることができます。不動産を購入する際に借入を行いますが、その際に団体信用生命保険に加入することで死亡時に借入が免除されるというものです。

| 一般の保険 | 団体信用生命保険 | |

|---|---|---|

| 保険の内容 | 保険金 | 借入の免除された不動産+賃料収入 |

| 保険料の支払い | 手持ちの現金から | 家賃収入から |

| 保障対象 | 死亡(高度障害やがんなども対応するものあり) | 死亡(高度障害やがんなども対応するものあり) |

通常の生命保険であれば死亡時にお金が振り込まれますが、団体信用生命保険の場合不動産がそのまま支給されるイメージとなります。ただの現金で振り込まれるよりも、不動産が支給されることで「不動産自体の価値+賃料収入」という2つの資産を得ることができるため価値が大きいです。最近では死亡時以外にも高度障害やがんなども保障する商品が登場しており、その利用価値が高まっています。

団体信用生命保険を活用することで通常より金利が0.2~0.3%上乗せされますが、その保険料は月々の賃料収入から支払うことができます。

ただし、団体信用生命保険で借入を免除することで相続税対策としての効果は薄くなってしまいます。また、法人で物件を所有する場合はこの保険には加入できません。

1.5.貯蓄効果を得られる

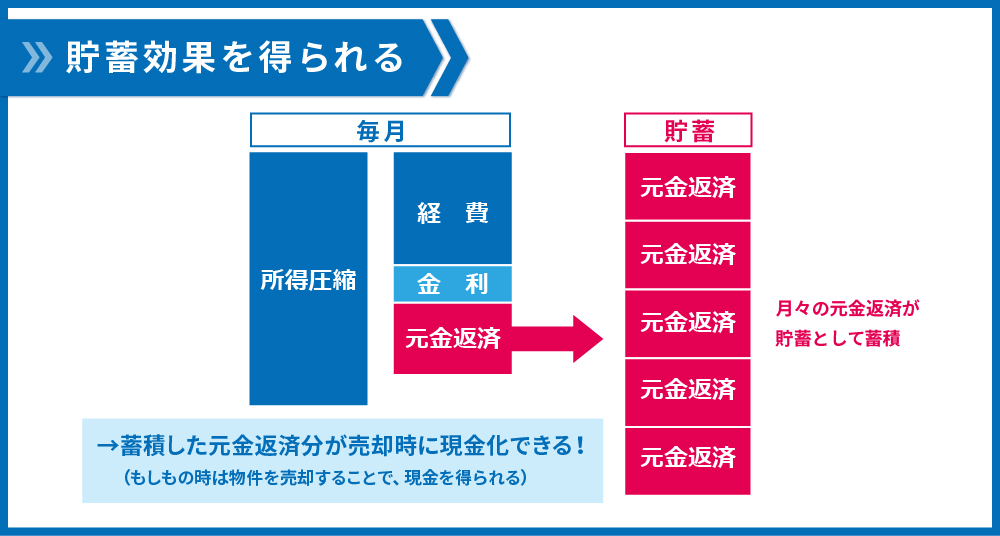

不動産投資では貯蓄効果を得ることができます。物件を購入する際に金融機関から借入を行い賃料収入から経費支出や借入返済を行っていくこととなりますが、借入返済のうち元金返済部分が貯蓄としての効果を持つのです。

なぜなら、元金返済分だけ取得原価が下がっていくためです。例えば1億円の物件で元金3000万円を返済している場合にその物件を1億円で売れたならば、残債の7000万円を差し引いても3000万を手元に残すことができます。賃料収入で貯蓄を行いもしもの時には売却することで手元に現金を残せる、これが不動産投資の貯蓄効果です。

貯蓄効果狙いで物件を検討する場合には、いざという時に売りやすく、売却価格が下落しない物件を選ぶことが重要です。でないと、必要な時にスムーズに売却し貯蓄部分を元金化できないからです。

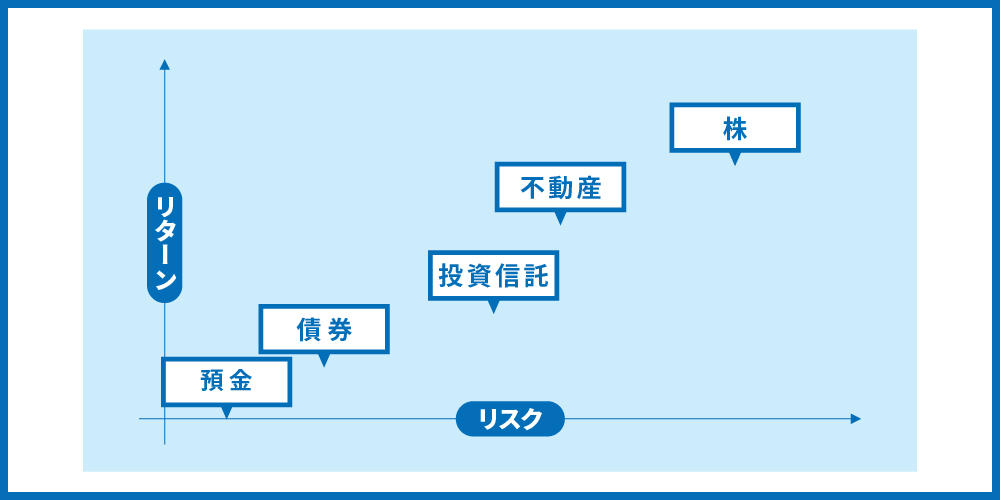

1.6.ミドルリスクで長期・安定的ミドルリターンを得られる

他の投資商品と比べて、不動産投資はミドルリスク・ミドルリターンで運用をできるのが特徴的です。他の商品に比べて不動産価格の値動きは緩やかです。その一方、家賃収入で長期的・安定的にリターンを得られるというメリットが存在します。FXなど、資産がゼロやマイナスになる可能性もある商品に比べるとミドルリスク・ミドルリターンと言えます。

大まかに、各資産のリスクとリターンは下記の通りになります。

1.7.インフレに強い

不動産投資は現物資産である不動産に投資をするため、インフレに強いという特徴があります。現預金などはインフレによって目減りが発生してしまいますが、現物資産であればそのような目減りが発生しません。物価の上昇とともに不動産価格も上昇するため資産価値が大幅に下落することは考えにくいです。

不動産投資は現物資産である不動産に投資をするため、インフレに強いという特徴があります。現預金などはインフレによって目減りが発生してしまいますが、現物資産であればそのような目減りが発生しません。物価の上昇とともに不動産価格も上昇するため資産価値が大幅に下落することは考えにくいです。

消費者物価指数は1950年から2020年の間に約8.4倍上昇しました。現金の価値はこの間におよそ1/8になってしまいました。

一方、不動産の場合、銀座4丁目交差点付近の坪単価は1947年15万円→2020年 約1億9000万円になりました。物価上昇に伴って、不動産も価格が上昇するのです。

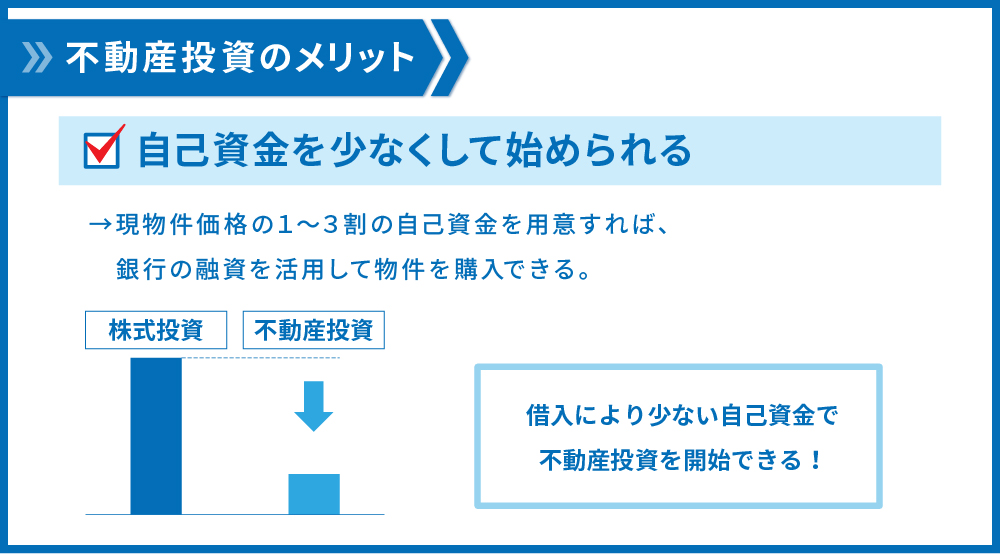

1.8.自己資金を少なくして始められる

不動産投資は自己資金を少なく始められるのがメリットです。株式投資などは投資資金をすべて自分で用意しなくてはなりません。一方、不動産投資の場合金融機関から借入を行って物件を購入できるため、自己資金を抑えることができます。一棟アパートの場合には自己資金が物件価格の1~3割ほどあればあとは融資を引くことで物件を購入することができます。

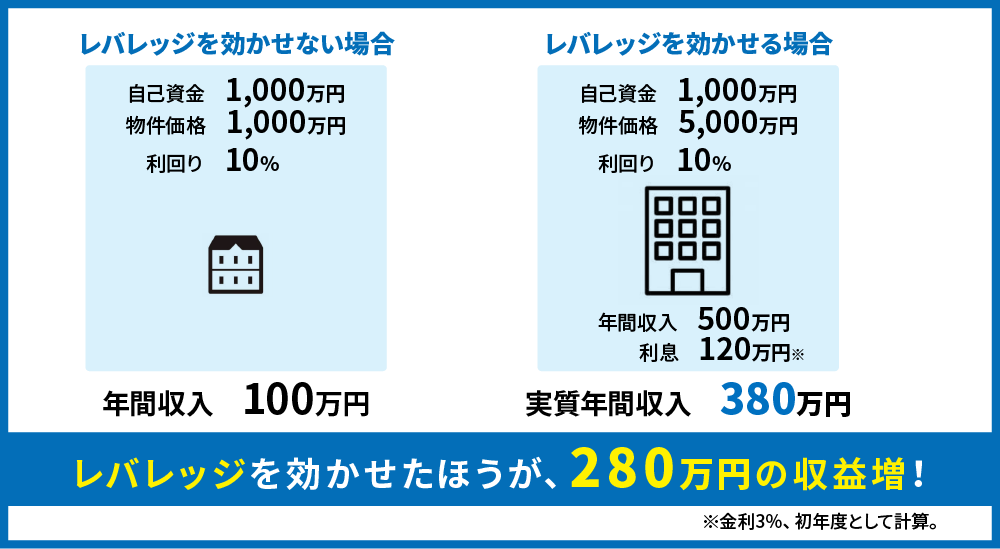

1.9.レバレッジ効果により、少ない資金で大きな投資効果を得られる

前述のように不動産投資では借入を行って投資をするため、自己資金を少なく始められるだけでなくレバレッジ効果で大きな利益を得ることができます。

1000万円の自己資金があったときに1000万円の物件を現金で購入するよりも借入を行って5000万円の物件を購入する方が大きな収益を得られます。

図の通り、レバレッジを効かせない場合では年間の収入が100万にとどまりますが、効かせる場合は380万円の収入を得ることができます。ただし、借入の金利が高いまたは利回りが低く、「逆レバレッジ」の状態になってしまうと借入を行うことで損してしまうので注意が必要です。

1.10.ある程度成否をコントロールできる

不動産投資では、投資を行う方自身の力によってある程度成否をコントロールすることができます。株式投資における株価や配当金などを自分でコントロールするのは不可能です。

その一方、不動産投資であれば物件の見極め方や物件管理の手法など、自分の力や業務を委託する管理会社の力によって収益をあげられるかどうかをコントロールすることができます。例えば入居率を高めるポイントを押さえていれば家賃収入を最大化できます。他の投資商品に比べて、自分の力量が結果を大きく左右するのです。だからこそ、知識を身につけることが必要となります。

1.11.手間や時間がかからない

不動産投資は他の投資に比べて手間や時間がかからないことが特徴です。株式投資は常にチャートを見張っていなければならず、本業が忙しい方にとっては手間も時間もかかってしまいます。

一方、不動産投資においては必ずしもすべて自分で行わなければならないわけではありません。物件購入のタイミングでは物件選びや契約・決済など時間が取られることも多くありますが、その後は不動産管理会社に管理を委託すれば手間がかかりません。委託後、管理会社から送付されるレポートに目を通し判断を下すだけで賃貸経営がうまく進みます。

不動産投資にかける時間は月におおよそ30分~1時間となります(人によって変化はあります。)

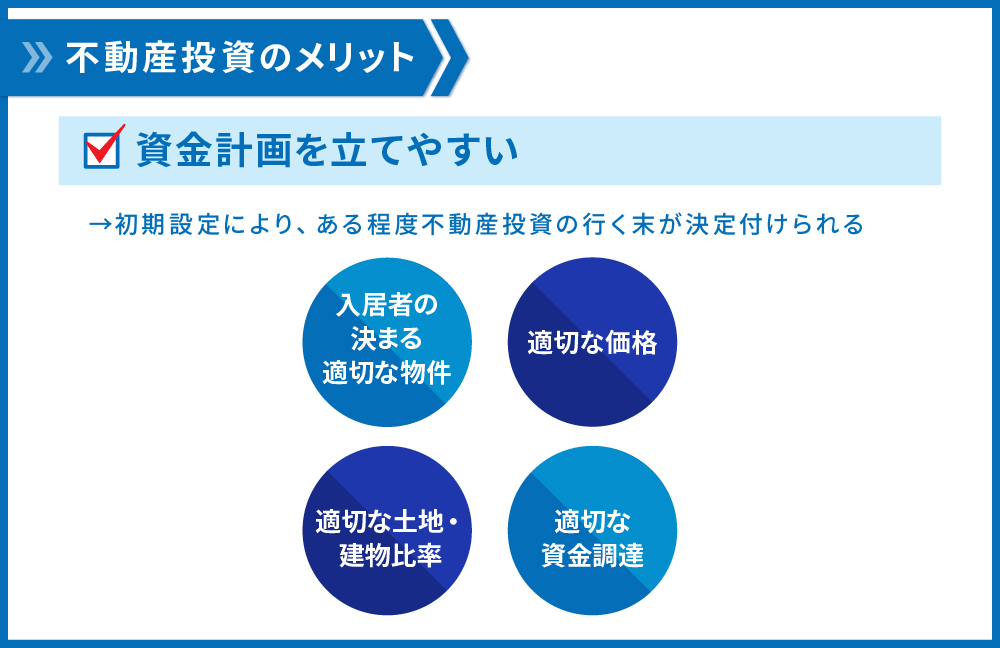

1.12.資金計画を立てやすい

不動産投資は収益の見通しが分かりやすく資金計画を立てやすいというメリットがあります。収益の見通しが分かりやすいのは、不動産投資の行く末が物件購入時の初期設定によってある程度決定づけられるためです。初期設定の要素は大きく次の4つです。

- 入居者の決まる適切な物件

- 適切な価格

- 適切な土地、建物比率

- 適切な資金調達

入居者が決まらないような物件を選んでしまってはそもそも家賃収入を得ることができません。

相場を知らずに割高な価格で物件を買ってしまったら、たとえ満室経営ができても収益を得られない可能性があります。

土地・建物比率は売買契約時に明記しなければ、のちの税務調査の際にその比率が否認されてしまう可能性があります。土地・建物比率を契約書に適切な割合(建物比率を高く)で設定しなくては節税効果を得ることができません。

資金調達も基本的には物件購入時の融資を適切に引かなくてはなりません。融資期間を短く、金利を高く借りてしまったらキャッシュフローを得ることは不可能です。

こうした初期設定をミスしてしまうと不動産投資の成功は見込めませんが、逆に言えばこれらの条件をクリアすることであとはトントン拍子にうまくいきます。不動産投資は装置産業的な側面があるのです。

2.不動産投資のデメリットと回避策 全8選

ここまで、不動産投資のメリットについて説明してきました。その一方、不動産投資にはデメリット(注意点)も存在します。具体的には、下記の8つです。

- 空室リスク

- 滞納リスク

- 修繕リスク

- 売却価格の変動リスク

- 流動性は他の資産に比べて低い

- 災害リスク

- 金利上昇リスク

- 物件選びを誤ることの危険性

多くは不動産が1つとして同じもののない個別性が強いものであることに起因します。以下でより詳しく見ていきましょう。なの、ここでお伝えする各リスクについては下記の記事で詳しく解説しています。

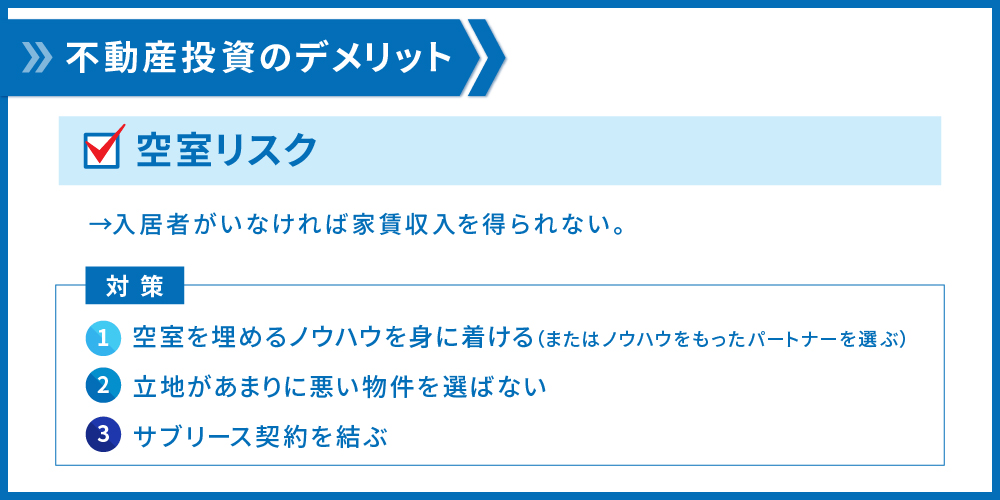

2.1.空室リスク

不動産投資の代表的なデメリットは空室リスクの存在です。不動産投資は入居者から家賃収入を得ることで利益を出すシステムですから、その入居者がいなくてはお話になりません。空室が長期間埋まらなくとも、建物の維持管理費や融資の返済は止まりません。空室が長期間埋まらなければ儲けを出すどころか負債を追ってしまうのです。

空室が埋まらない理由は

- 空室を埋めるノウハウが不足している

- 立地が絶望的に悪い

このどちらかです。

1.は空室を埋めるためにどのような部屋を作りどのように募集するかというノウハウが不足しているために空室が埋まらない場合です。例えば、募集を行う店舗数が少ないといったことなどが挙げられます。この場合は適切な空室対策を行うことで空室を埋められる可能性があります。

上記1.のようにやり方を変えても状況が好転しなければ、立地的にその空室を埋めるのは難しかもしれません。こちらの場合は、初期の物件選びが重要となります。基本的には三大都市圏とその近郊で物件選びを行うことがオススメです。

また、空室リスクを回避するには「サブリース契約」を結ぶことも考えられます。サブリース会社にアパート・マンションを一括で借り上げてもらうことで自分は空室について悩まずに一定の収入を得ることができます。ただし、サブリース契約を結ぶと収益性が下がるというデメリットや、トラブル事例も存在するのでその点には注意が必要です。

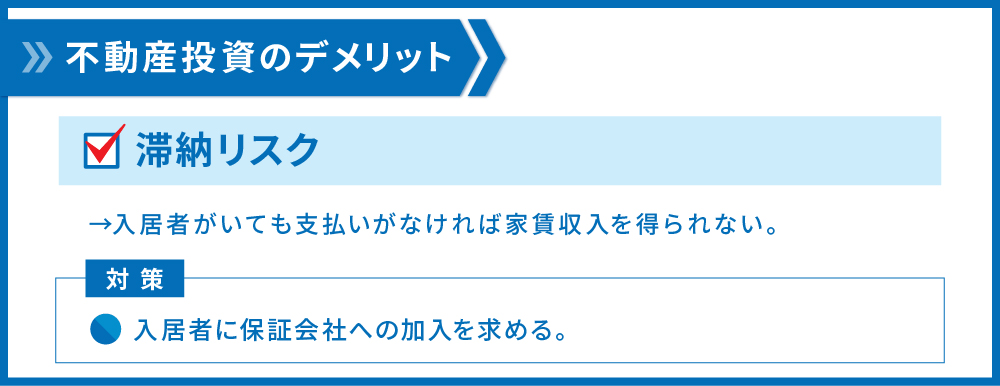

2.2.滞納リスク

不動産投資には滞納リスクというデメリットもあります。入居者がいたとしても、その入居者が賃料を支払わないケースです。空室は埋めることができれば解決できますが、滞納の場合は問題のある入居者に対処する必要があるためより問題は複雑です。滞納問題を解決しなくては賃料収入を得られず、不動産投資が破綻してしまいます。

対策としては、入居者に保証会社加入を求めることになります。家賃保証会社に加入してもらうことでたとえ滞納があっても保証会社がすぐに代わって支払ってくれます。入居者の親などが保証人になると回収にも時間や手間がかかってしまいますが、保証会社であれば期日通りに確実に弁済をしてくれるので、滞納リスクからはほとんど解放されます。

保証会社加入には保証料が必要となり、これは家賃の30~60%程度になることが一般的です(店舗や事務所などの場合は100%の場合もあります)。保証料は入居者負担とするのが普通です。ただし中古物件を購入する際にすでにそこに住んでいる入居者が保証会社未加入で加入を求める場合は、その保証料をオーナーが負担するのが一般的です。

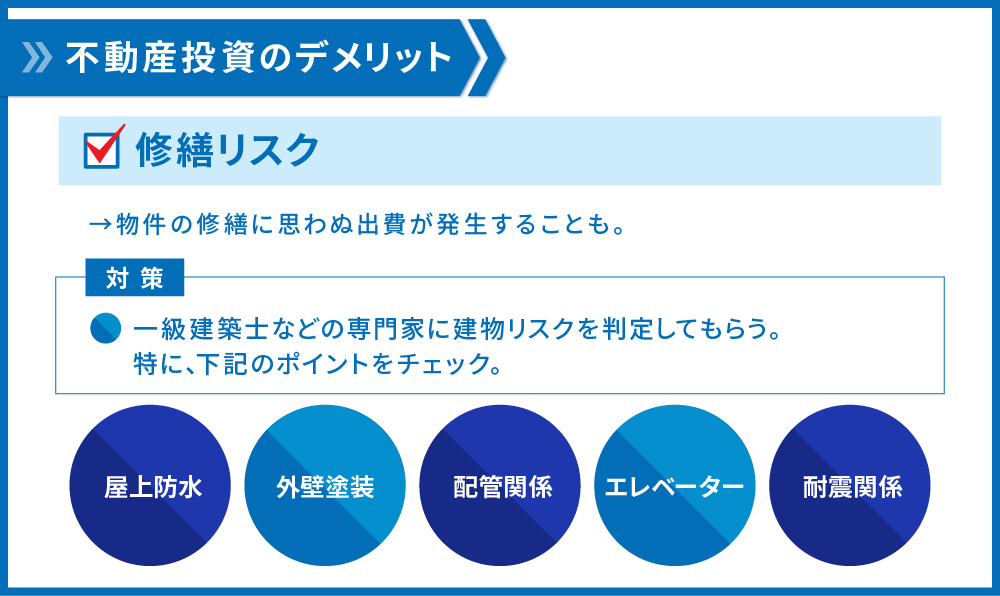

2.3.修繕リスク

不動産投資では修繕リスクも存在します。不動産が実物の資産である以上、劣化が生じます。「割安な物件を見つけたので購入してみたら外装も内装もボロボロで直すのに何百万円もかかった」なんてことになってしまったら利益を見込めません。ひどい事例では、1億8000万円の物件を購入したのちに配管の引き直しが必要になり約5000万円必要となったケースもあります。これらのリスクを事前に把握せず、または知らされずに購入してしまえば、どの時点で不動産投資に失敗しているようなものです。

古い物件(特に昭和56年5月以前に建築確認を取得している旧耐震物件)は一級建築士などの専門家に建物リスクを判定してもらうことが必須となります。RC造の物件も修繕費用が高くなる傾向にあるので見てもらうようにしましょう。特にチェックすべきポイントは下記の通りです。

- 屋上防水

- 外壁塗装

- 配管関係

- エレベーター

- 耐震関係

これらは修繕での費用が高くなる傾向にあるので、過去の修繕履歴を確認する必要があります。例えば、屋上防水工事を20年間行っていなければ物件購入後にすぐ雨漏りが発生する可能性があります。

2.4.売却価格の変動リスク

不動産投資を行う場合、ずっと物件を保有し続けるのでなければ最終的にどこかのタイミングで売却をすることになります。その売却価格が大きく下落してしまうと、不動産投資を最終的に損して終わることになってしまいます。

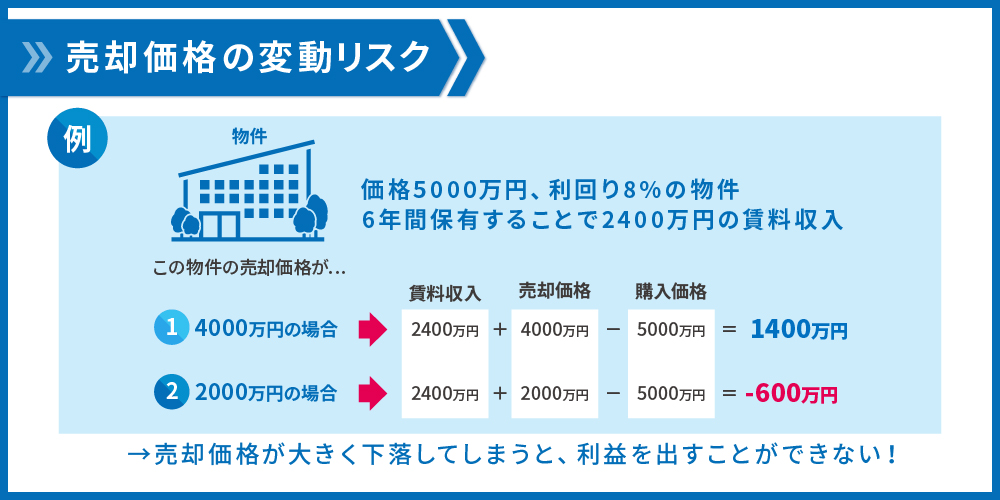

例えば、5000万円・利回り8%の物件を6年間保有し売却するとします。諸々の費用や返済を考慮しないで6年の保有期間で得られる賃料収入は2400万円です。6年後、物件を4000万円で売却できるか2000万円で売却できるかで利益は下記の通りになります。

- 4000万円で売却 → 2400万円 + 4000万円 ー 5000万円 =1400万円

- 2000万円で売却 → 2400万円 + 2000万円 - 5000万円 =-600万円

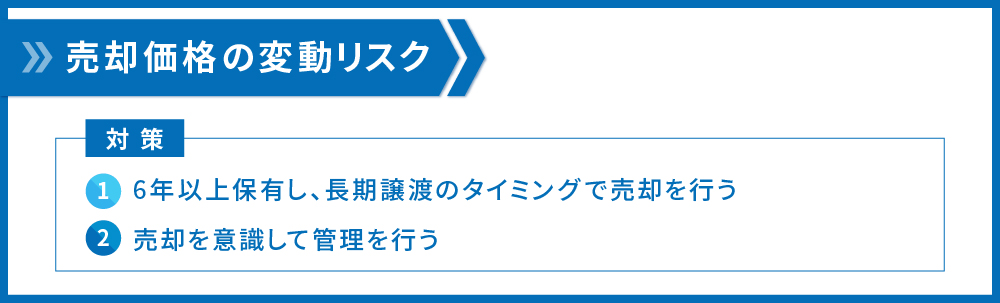

このように売却価格が大きく下落してしまうと、利益を出すことができません。 売却のタイミングで失敗しないためのポイントはいくつかありますが、代表的には下記の2つです。

- 6年以上保有し、長期譲渡のタイミングで売却を行う

- 売却を意識して管理を行う

①6年以上保有し、長期譲渡のタイミングで売却を行う

不動産を売却する際、それによって出た儲けに対して所得税が課税されます。問題はその税率です。売却時の譲渡所得税の税率は保有期間によって下記の通りになります。

- ・売却する年の1月1日時点における保有期間が5年超 → 39%

- ・売却する年の1月1日時点における保有期間が5年以下 → 20%

(復興特別所得税は考慮していません)

売却するその日ではなく1月1日時点での保有期間が基準になりますので、税率を抑えて売却するには実質的には6年間ほど保有しなくてはなりません。売却を検討する場合は6年ほど保有してから売却を行うのが賢明です。

②売却を意識して管理を行う

不動産投資は 購入→管理運営→売却 の3つの段階を通じて利益を上げる投資です。最後の売却でできるだけ高く物件を売れるよう、管理運営時から

- 入居率を上げる

- 賃料を高くする

という2点を意識する必要があります。満室稼働で物件売却する場合、当社の場合ですとおおよそ0.3~0.5%利回りを低く(売却価格を高く)売ることでできる傾向にあります。また、賃料についても、賃料を1万円上げることで売却価格は120万円アップ(売却利回り10%)するため、できるだけ高くすることが必要です。

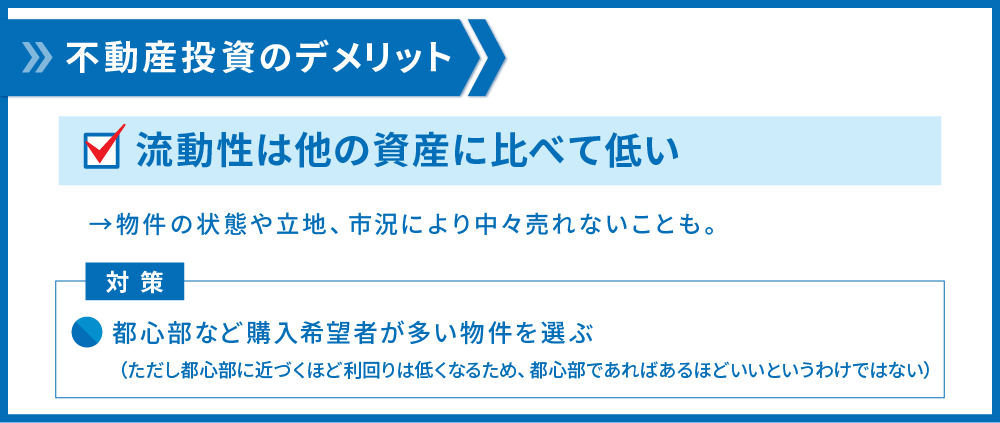

2.5.流動性は他の資産に比べて低い

不動産は株式などに比べて流動性が低いというデメリットがあります。株式などであれば常に取引があるため、ほとんどの銘柄で売却に困ることはありません。売却のための手続きもスマホ1つでできてしまいます。

一方、不動産は株式と違い売却しようとしてすぐ売れるわけではありません。物件の状態や立地、市況によっては購入希望者がおらず売るに売れないということもあります。

流動性のリスクを避けるという観点では都心部で不動産投資を行うことが有効です。都心部であればあるほど購入希望者が多いからです。ただし、都心部になればなるほど利回りも低くなる傾向にあります。流動性をとるか投資効率をとるか、自身の戦略によってこのあたりは変わってくるでしょう。

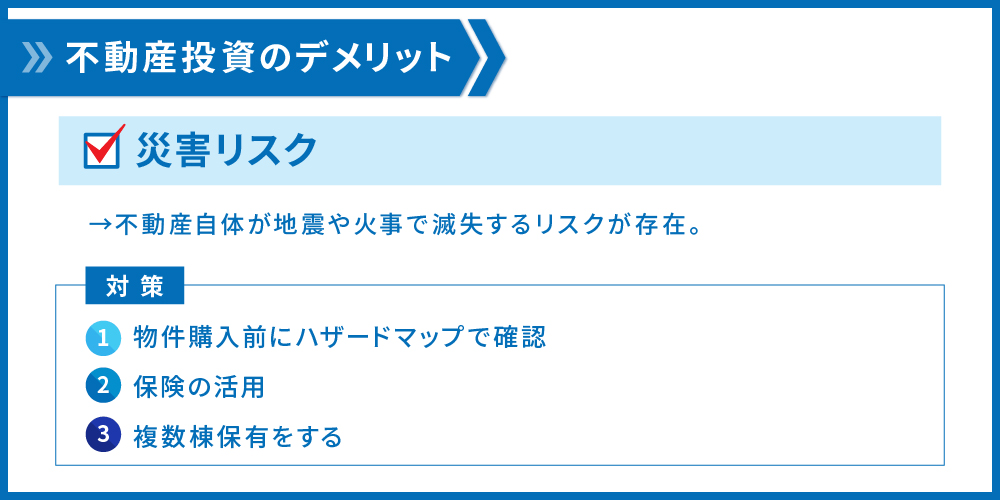

2.6.災害リスク

不動産も実物資産である以上、地震や火事で不動産自体が滅失するリスクが存在します。物自体がなくなってしまうので、不動産投資としては大ダメージを受けることになります。

対策としては、下記のようなものがあります。

物件購入前にハザードマップを確認

水害などであれば、市町村が発表しているハザードマップを見ることで災害リスクをある程度判断できます。例えば河川が氾濫した場合に物件が水没してしまうなど、リスクが高いのであれば物件の購入を再検討する必要があります。「○○市 ハザードマップ」などで検索をかけると情報を見ることができます。

保険の活用

火災保険や地震保険を活用することで、もしもの際にも保障を受けてダメージを小さくすることができます。物件を購入する際には必ず加入しましょう。

複数棟所有をする

株式投資同様、不動産投資においても分散投資を行うことでリスクを軽減できます。不動産投資の災害リスクを考えるのであれば、さまざまなエリアにわけて不動産を購入するとよいでしょう。

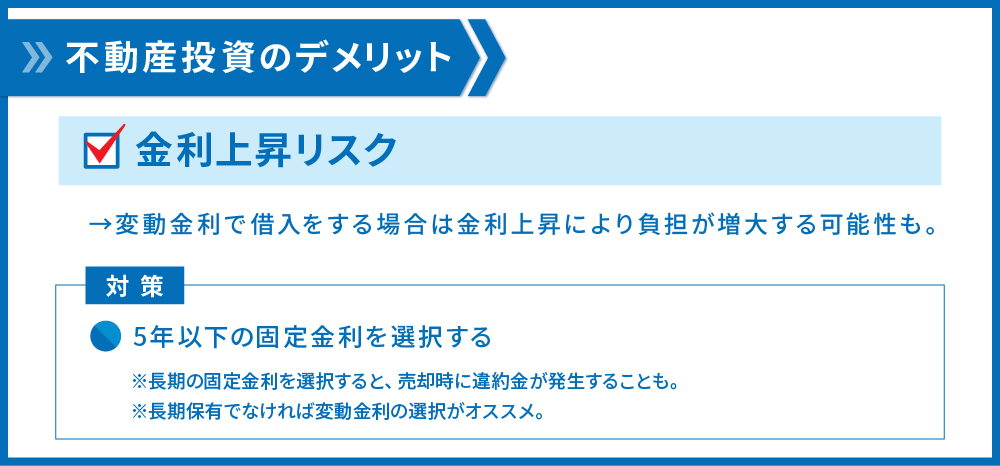

2.7.金利上昇リスク

金融機関から借入を行って物件を購入する際、固定金利か変動金利を選ぶこととなります。変動金利を選択する場合は借入期間中の金利上昇によって金利負担が増大するリスクがあります。

現在の低金利時代では固定金利を選択するという対策があります。ただし、長期保有前提でなく売却を検討している方は固定金利の中でも5年以下の固定金利を選択することをオススメします。長期の固定金利を選択した場合、売却時に違約金がかかる可能性があるためです。また現在は低金利時代が続いているので、長期保有をする方でなければ基本的には変動金利を選択することがおすすめです。

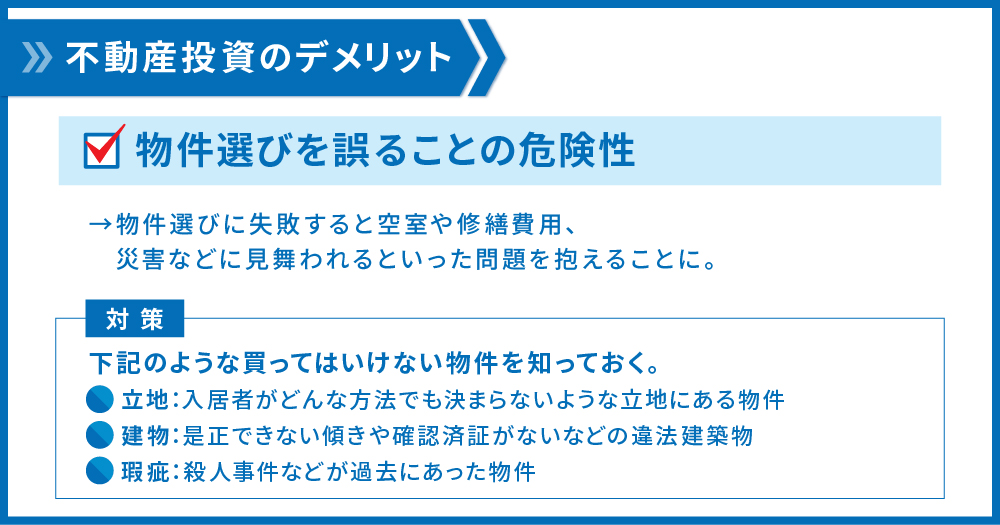

2.8.物件選びを誤ることの危険性

不動産投資の成否を大きく分けるのが物件選びです。物件選びに失敗してしまうと空室が埋まらない、思わぬ修繕が発生し何百万円も負担しなくてはならない、災害に見舞われ物件自体が滅失するなどといった問題を抱えることになります。そのため、どんな物件を買ってはいけないのか、そのポイントを押さえておく必要があります。代表的な買ってはいけない物件は下記の通りです。

- 立地:入居者がどんな方法でも決まらないような立地にある物件

- 建物:是正できない傾きや確認済証がないなどの違法建築物

- 瑕疵:殺人事件などが過去にあった物件

3.あなたに向いているのはどの投資?

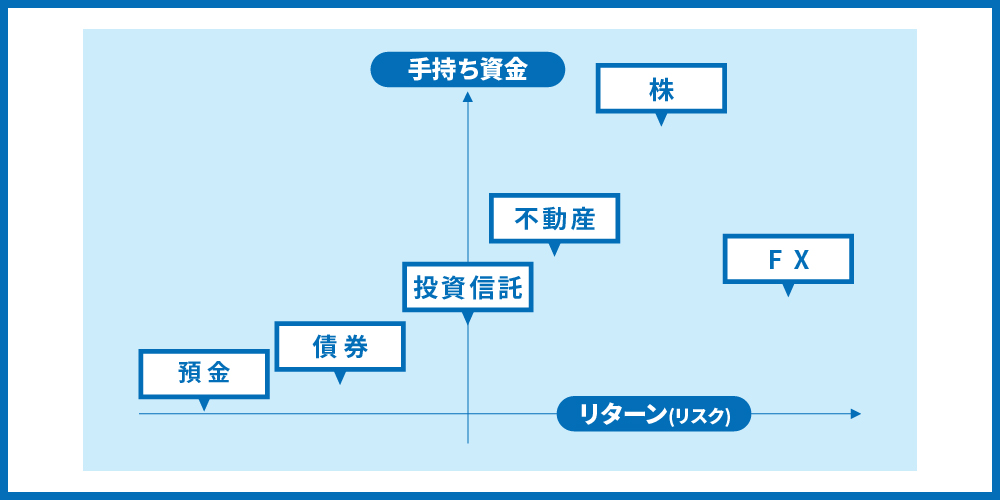

ここまで、不動産投資のメリットとデメリットについて解説してきました。それではどんな人にどのような投資が合うのでしょうか。大まかに、下記の図の通りになります。

図の縦軸は投資に回せる資金がどれだけあるかを示します。例えば定期預金などは大きな資金を必要としませんが、不動産投資では物件購入費用や登記費用などで多くの費用を必要とします。横軸はリターンを示しています。リターンが大きければ大きいほどリスクも大きくなるので、図の右側に行けばいくほどハイリスク・ハイリターンとなります。

3.1.手元資金はあまりなく、着実に投資をしたい方

→定期預金、債券

手元資金がなく着実に投資を行いたい方は定期預金や債券での投資を行うとよいでしょう。

定期預金は普通預金と違い一定期間引き出せない代わりに、金利が普通預金よりも高くなります。普通預金の金利が0.001%程度ですが、定期預金は0.002%ほどの金利になります。ネット銀行の定期預金などであれば0.2%などの場合もあります。

債券は国や企業が資金調達のために発行します。この債券を満期まで持てば元本のほか利子を得ることができます。

どちらも元本割れのリスクはほとんどありませんが、リターンもわずかなもの普通の預貯金として置いておくよりはマシな程度です。投資資金をすべてこちらに割り振るよりは他の投資と組み合わせて投資をすることをオススメします。

3.2.ある程度(100万円以上)資金があり、リターンが得られる投資をしたい方

→投資信託、株式投資

ある程度資金がありリターンも狙う方は投資信託や株式投資を行うことをオススメします。投資信託は投資家から集めた資金をもとに専門家が運用を行い、運用益を投資家に分配する投資手法です。株式投資に比べれば少額で始められます。また、「全世界株式」「8資産均等」「先進国株式」など投資対象を手軽に分散させられるのもメリットです。

株式投資は企業の発行する株式の売買・配当により収益を得る投資手法です。短期的に利益を得ることも可能で、株主優待や配当金などでも利益を得られるのがメリットです。

3.3.資金が多くあり(1000万円程度)、大きくリターンを得られる投資をしたい方

→不動産投資

資金が多くあり、大規模に投資を行いたい方には不動産投資がオススメです。ここまで説明した通りミドルリスク、ミドルリターンの投資を行うことができます。また、医師や経営者、大企業サラリーマンなどの高所得者の方は減価償却を活用することで節税効果を得ることもできるので特にオススメです。

3.4.資金がそこまでないが、大きくリターンを得られる投資をしたい方(非推奨)

→FX

資金はそこまでないけど大きくリターンを得られる投資をしたい方にはFXなどの選択肢があります。外国通貨の売買による差額で利益を狙う投資ですが、あまりオススメはできない投資手法です。レバレッジによって(利益は大きくなりますが)損失も大きくなる点、ゼロサムゲームのため勝ち続けるのが困難である点が理由です。初めて投資を行う方は別の投資から始めることをオススメします。

4.おわりに

ここまで、不動産投資のメリット・デメリットについてお伝えしました。不動産投資はコツを抑えることでミドルリスク・ミドルリターンの投資を行うことのできる良い投資です。自己資金が多くあり、リターンを狙う投資をしたい方は不動産投資を始めてみるのはいかがでしょうか。

コメント