「不動産投資を始めたいけど、何から始めたらいいかわからず結局動き出せない」

このように、不動産投資を始められていない方も多いのではないでしょうか。

不動産投資は、「勉強」をしてから取り組むことをおすすめします。

今や本やネット記事だけでなく、YouTubeやInstagramなど多岐にわたる媒体で投資に関する情報を収集することができます。しかし、あまりの情報の多さに、「結局何からやったらいいの?」と困っている、というパターンもあるでしょう。

本記事では、年間数百人の「初めての不動産投資」をサポートしてきた武蔵コーポレーションが、これから不動産投資を始めるために勉強をしようと考えているすべての人へ、「不動産投資の勉強方法決定版」をお送りします。

1.不動産投資の勉強が必要なのは「カモられない」ようにするため

不動産投資で勉強が必要になるのには、以下の3つの理由があります。

・騙されないようにするため

・大きな金額の取引になるため

・様々なリスクが潜んでいるため

1.1.知識のない人に、悪徳不動産会社は寄ってくる

不動産会社に対して、「強引な営業をされる」「悪い物件をつかまされる」といったマイナスイメージを持っている方もいるでしょう。実際に、悪徳不動産会社は知識の乏しい人をターゲットにして、実際には赤字になってしまうような物件や欠陥のある物件を「生命保険代わりに」「節税になるから」と言葉巧みに、またしつこく購入させようとするケースもあるようです。

独立行政法人国民生活センターのホームページや国土交通省の不動産トラブル事例データベースでは、消費者から寄せられたトラブルの事例が掲載されています。

「勤務している会社に、投資用マンションを勧める電話がかかってきました。断っても何度も電話がかかってくるため困っています。どうすればよいですか?」

「抵当権を抹消するための資金として預かった金銭を抹消交渉が不成立になったにもかかわらず返還しなかったとして、媒介業者が免許取消処分とされた。」

このような悪意からあなたの大切な資産を守るためにも、不動産投資の基本を勉強する必要があるのです。

1.2.一棟ものを買うなら取引額は数千万~数億円にもなる

一口に「不動産投資」と言っても、区分マンション、一棟アパート・マンション、小口化商品などその種類は様々です。マンションの1室を購入するにしても、一棟アパートやマンションをまるごと購入するにしても、その取引額は少なくとも数百万円から数億円にもなります。

【2024年7月~9月の不動産価格】

物件種別 価格 区分マンション 2,203万円 一棟アパート 7,789万円 一棟マンション 18,161万円 データ引用元:

『収益物件 市場動向四半期レポート2024年7月~9月期』不動産投資と収益物件の情報サイト健美家(けんびや)

不動産投資は「サラリーマンでも始められる」とも言いますが、購入にあたって必要になる自己資金額や背負うことになるローンの額、賃貸不動産の経営にかかるリフォーム費用などの経費…といったように大きな金額が動くことになります。

そのような多額の投資を行うならば、失敗はできませんよね。不動産会社に購入や管理のサポートをお願いする場合であっても、購入者自身がある程度勉強して知識をつけておく必要があります。

1.3.不動産投資特有のリスクを理解しなければ、あとで後悔する

不動産投資に勉強が必要な理由として最後に挙げられるのは、「多面的なリスクを伴う投資であるから」ということです。もちろん、株式投資など他の投資方法にも言えることですが、不動産投資特有のリスクは「物件に住んでいる(利用している)入居者がいること」「シロアリ被害や災害といった、投資商品そのものに影響を与える要因があること」などが挙げられます。

実際に管理が管理する物件で起こるトラブルを公開しています。成功する投資家は、不動産投資特有のリスクを理解して物件を購入していることがほとんどです。

【雷で断水!?】緊急復旧対応

ご高齢の入居者様の安否を確認せよ!

武蔵コーポレーション公式noteより

不動産投資を始めるなら、こういったリスクがあることを十分に理解しておく必要があります。後から「こんなリスクがあったなんて」「こんなにトラブルが起こるなんて」といった事態になりかねません。

【ウェルスハック】

マンション経営の9つのリスクと一棟アパートとのリスクの違い

不動産投資の失敗パターンとは?リスクとリターン、手順を徹底解説

騙されるな!不動産投資詐欺の5つの手口と疑うべき不動産業者の特徴

マンション経営の悲惨な失敗5選|知っておきたい教訓と解決方法を解説

【YouTube】

【不動産投資で最も怖い】『傾き物件』のリスクとは?

【違反物件を見極めろ】収益物件の建物リスク<第1回>

【書籍】

『利益と節税効果を最大化するための収益物件活用Q&A50』大谷義武

P174 収益物件活用におけるリスク「殺人事件」と「自殺」

2.不動産投資では「仕組み」「物件」「お金」について勉強しよう

具体的には何から勉強すべきなのでしょうか?

不動産の取引棟数3300棟以上、3万戸以上の賃貸物件を管理している武蔵コーポレーションが厳選した、「最低限、勉強すべき不動産投資の知識」をまとめました。

2.1.「不動産投資とは何か?」仕組みを理解する

「不動産投資を始めよう!と意気込んだはいいものの、何から始めたらいいかわからず手を付けられていない…。」年間約2000名の購入希望者と面談をさせていただく当社では、そんなお客様を多く見てきました。

そんな時はまず「不動産投資とは何か?」を理解すること、つまり全体像をつかむことから始めましょう。

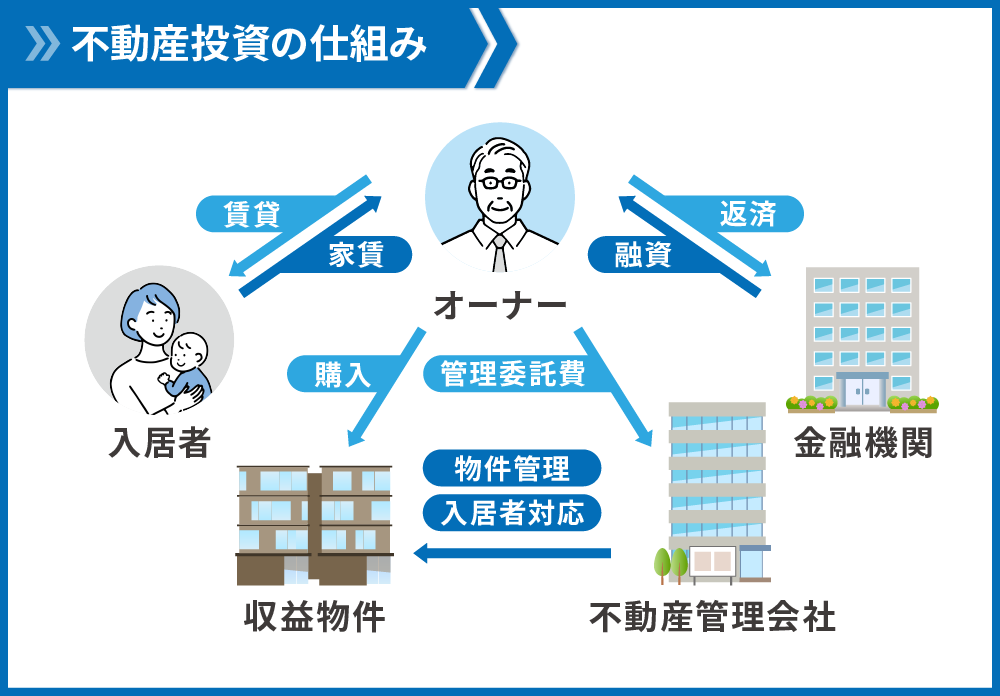

不動産投資では、購入した収益物件に住む入居者から得られる家賃がオーナー(投資家)にとっての収入となります。不動産投資において、入居者から得られる家賃をインカムゲインといいます。

金融機関から融資を受けて収益物件を購入し、自分で管理を行う場合(自主管理)以外は不動産管理会社に物件管理や入居者対応等を委託します。オーナー(投資家)は得られた家賃収入によって金融機関に借りたローンの返済をしていきます。

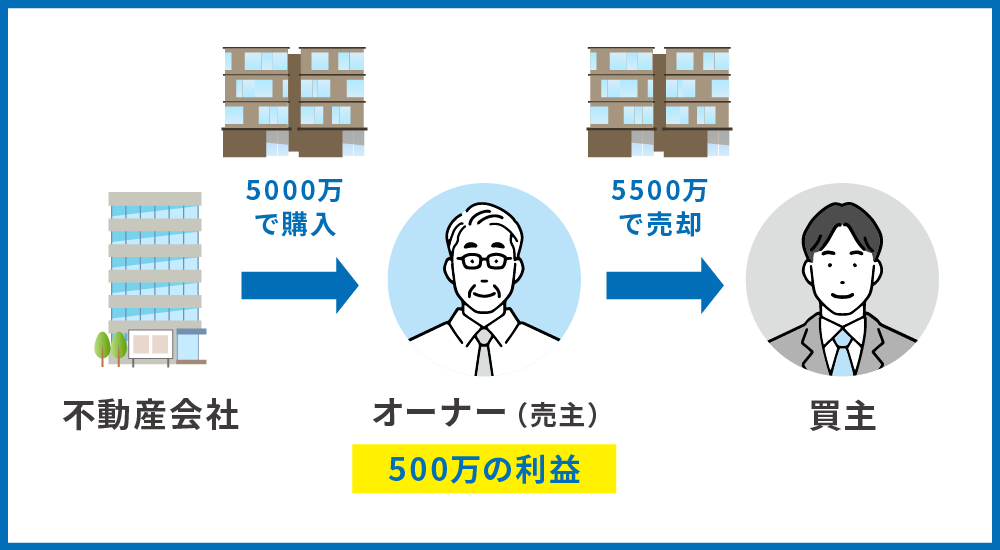

購入した物件を売却した時に得られる利益をキャピタルゲインといいます。購入した物件を値上げしたタイミングで売却すれば、利益を得ることができます。

キャピタルゲインを狙った不動産投資は、短期間で大きな利益を得られる可能性はあるものの、逆に大きな損失を出してしまうこともある、ハイリスクハイリターンな方法です。

インカムゲインを目的とし、安定した家賃収入を得るために長期的(数年~数十年単位)な運営を行うのが一般的な不動産投資の方法です。

上の2つの図で示されているように、不動産投資にはオーナー(投資家)、入居者、不動産管理会社、金融機関、買主といった複数のステークホルダーとの関わりが不可欠です。それぞれのお金の流れや、関係性を理解することも重要です。

不動産投資の仕組みについておおむね理解したら、次は「物件」について勉強しましょう。

2.2.「どんな物件を買う?」物件の種類と選ぶべき物件を理解する

不動産投資の入り口となる、「どんな物件を選ぶか」を決めるためには、物件の種類とその特徴(得られるメリットやリスク)を理解する必要があります。

不動産投資で購入される主な物件の種類は以下です。

・新築一棟アパート

・中古一棟アパート

・新築区分マンション

・中古区分マンション

・その他(商業ビル、小口化商品、REIT)

| 新築一棟アパート | 中古一棟アパート | 新築区分マンション | 中古区分マンション | |

| 利回り | △ | ○ | × | △ |

| 減価償却による節税 | △ | ○ | × | × |

| 空室リスク | ○ | × | ○ | △ |

| 建物リスク | ○ | × | ○ | △ |

| 賃料下落リスク | × | ○ | × | ○ |

新築の投資物件は利回りが中古と比べて低くなる傾向にある一方、入居が決まらず空室になるリスクや、建物に不具合が発生し修繕が必要になるリスクは中古物件より少なくなります。

一方、中古物件は利回りが高くなりますが、空室・建物のリスクも大きくなります。さらに言えば中古アパ―ト(特に木造)の場合、減価償却期間の短さから所得税・住民税を節税することが可能になります。

これからの理由から、それぞれの物件がどんな人に向いているかをまとめた表が以下になります。

| 新築 | 中古 | |

| 一棟アパート | 資産を3000万円以上保有し、中長期的に資産運用を行いたい方 | 高いリターンを狙っている方、年収1200万円以上の方 |

| 区分マンション | (オススメできません) | 高収入で、高利回り物件探しに時間・手間をかけられる方(ただしあまりオススメではない) |

ご自身のニーズに合わせて、投資する物件の種類を選びましょう。

【ウェルスハック】

不動産投資の王道4種類|あなたに最適な投資の種類を解説

なぜ一棟アパート投資を成功者は選ぶのか?失敗しないための注意点と始め方

なぜワンルームマンション投資はやめろと言われるのか?

少額でできる不動産投資方法4つを解説!REITや低予算物件まで

【YouTube】

【え、知らないの?】新築アパート、中古ワンルームの投資の答え

【検証】ワンルームマンション3戸とアパート3棟 どっちが儲かる?

【書籍】

『利益と節税効果を最大化するための収益物件活用Q&A50』大谷義武

第1章 買うべき物件、買ってはいけない物件を見極める物件取得編Q&A

2.3.「不動産投資に必要なお金って?」購入から運営まで、かかるお金を知る

選ぶべき物件について理解したら、次は不動産投資にかかるお金について勉強しましょう。

不動産投資は、「買って終わり」ではありません。購入にかかる代金や税金はだけでなく、そのあとに始まる賃貸経営でも管理費や修繕費がかかります。ここでは、不動産投資にかかるお金をざっくり見ていきます。

購入までにかかるお金

| 内訳 | 概要 |

|---|---|

| 物件の頭金 | 物件購入にあたり必要となる自己資金。物件価格のうち融資額を除いた部分。 |

| 融資事務手数料 | 融資を受ける際に支払う手数料。 |

| 融資保証料 | 保証機関による保証を受けるための費用。 |

| 印紙代 | 売買契約書や金銭消費貸借契約書に張り付ける印紙代。 |

| 火災保険料・地震保険料 | 物件にかける保険の費用。 |

| 登記費用 | 所有権や担保を登記するための費用。登録免許税。 |

| 司法書士報酬 | 上記の登記を司法書士に依頼するにあたりかかる費用。 |

| 仲介手数料 | 不動産業者に物件を仲介してもらった際に支払う手数料。 |

| 不動産取得税 | 不動産を取得するとかかる税金。 |

| 固定資産税・都市計画税の精算 | 物件の売主が支払った固定資産税・都市計画税の一部を、買主が保有する期間に応じて負担するための精算金。 |

賃貸経営にかかるお金

| 内訳 | 概要 |

|---|---|

| 管理手数料 | 管理会社がオーナーに代わって賃貸管理に関する業務を行うことに対する業務報酬 |

| 修繕費 | 建物や設備の維持管理・原状回復に必要な費用 |

| 広告料 | 入居が決まった際に貸主が賃貸仲介業者に支払う謝礼 |

| 固定資産税・都市計画税 | アパートや土地などを所有している人が払うことになる税金 |

| 所得税・住民税 | アパート経営の中で所得が発生した際に払うことになる税金 |

| 個人事業税 | 家賃収入が一定以上の規模の場合、所得税・住民税のほかに課せられる税金 |

| 消費税 | 前々年の「課税売上高」が1,000万円を超える場合に払う税金 |

空室対策に効果的な広告料(AD)とは?適正な広告料の決め方について解説

不動産投資でかかる税金は?種類・税率・軽減措置を時期別に解説

【YouTube】

不動産投資で認められる経費はコレ!!

【書籍】

『利益と節税効果を最大化するための収益物件活用Q&A50』大谷義武

売却時にかかるお金

| 内訳 | 概要 |

|---|---|

| 仲介手数料 | 不動産売買契約の成立を仲介した不動産会社に支払う報酬 |

| 印紙税 | 不動産売買契約書に貼付する収入印紙を通じて納める税金 |

| 譲渡所得税 | 不動産売却によって得られた所得(売却益)に課される税金 |

| ローン返済手数料 | ローンの残債を一括返済する際に借入先の金融機関へ支払う手数料 |

| 抵当権抹消登記費用 | ローン完済後に抵当権を抹消する登記にかかる登録免許税や司法書士への報酬 |

| ハウスクリーニング費用 | 販売開始前にクリーニング会社が物件を清掃・修繕する作業費 |

| 土地の測量費用・境界確定費用 | 土地の正確な面積や境界を確定するための測量作業 |

| ※建物の解体費用 | 古家付きの土地を更地にして売却する際の建物解体費用 |

| 税理士費用 | 不動産売却に伴う確定申告を税理士に依頼する際の費用 |

不動産売却にかかる費用一覧と、ケース別の節約方法

【書籍】

『利益と節税効果を最大化するための収益物件活用Q&A50』大谷義武

3.半年以内に収益不動産の購入を目指すための過ごし方

2章で、不動産投資を始めるために必要な勉強についてまとめました。最後に、半年以内に収益不動産を買いたい!と考えている方のスケジュールの一例をご紹介します。

3.1.不動産投資の勉強は時間をかけず短期で

ここまで読んでいただいてわかる通り、不動産投資の勉強は「ざっくりとした概要」と「税金や費用など細かい内容」に分かれます。概要については、書籍や記事を読めば大方理解できますが、実際にどんな物件が合っているか?世の中に出回っている物件のどれを買ったらよいか?といった個別のケースについては、100%理解することは難しいです。

だからこそ、短期間で一通り勉強したら、不動産会社を回って具体的な話を聞くことをおすすめします。

3.2.半年で収益不動産の購入を目指すあなたの勉強スケジュール

最後に、約半年で不動産投資を始めたい場合の勉強スケジュールを組みました。良い物件を購入できるかは、正しい知識を持つことだけでなく、「良い不動産会社と出会えるか」、「良い物件を紹介してもらえるか」にもかかってきますので、なるべく早く相談に行くことをおすすめします。

【2025年6月に不動産の決済まで完了したい場合】

1月初旬 不動産投資の仕組みを理解する(2.1.)

※3冊は不動産投資関連の書籍を読むことをおすすめします。

1月中旬 不動産の種類を理解する(2.2.)

※不動産ポータルサイトで売買物件を見てみるのもよいでしょう。

1月下旬 不動産投資にかかるお金を理解する(2.3.)

※必要になる自己資金と自分の資産が見合っているか確認しましょう。

2月~ 相談する不動産会社を決めて相談へ

※良い担当者に巡り合うまで、複数社検討することも視野に入れましょう。

3月~ 不動産会社のプロに物件を紹介してもらう

※在庫状況やご自身の希望条件との兼ね合いですぐに良い物件に巡り合えるとは限りません。物件探しの期間は2,3か月かかると考えておきましょう。

さいごに

本記事では、不動産投資の勉強方法についてご紹介しました。

書籍、記事、YouTubeと自分で勉強できるものが中心になってきますが、不動産投資で成功をつかむにはプロの知見が必要不可欠です。わからないことは不動産会社の担当に質問することを心掛けると、自分にぴったりの解決方法が見つかるはずです。

正しい知識を身に着けて、不動産投資の成功に近づけることを願っています。

記事やYouTubeを見て気になることがあった方、物件のご紹介を受けたい方は是非無料の投資相談をご利用ください。

コメント